A gennaio 2025 EBA e BCE hanno pubblicato gli scenari per l’esercizio di stress test cui è sottoposto il sistema bancario dell’area euro. Lo stress test si conclude negli ultimi giorni di aprile.

EBA e BCE hanno individuato due diversi scenari su cui basare gli stress test.

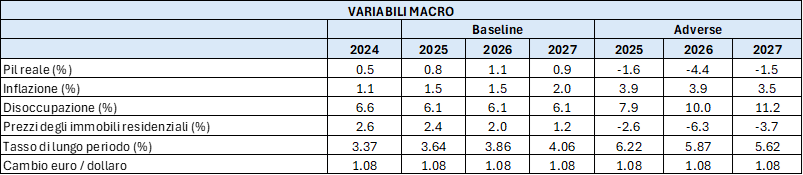

Scenario baseline: moderata crescita economica sull’intero orizzonte temporale dell’esercizio, dal 2025 al 2027. PIL in aumento del 2,8% cumulato sui 3 anni per l’Italia. Inflazione al di sotto del target della Banca Centrale Europea. Disoccupazione ai minimi storici (6,1%). Tasso di interesse di lungo periodo in leggero aumento, dal 3,37% del 2024 al 4,06% del 2027. Nessun effetto sul tasso di cambio euro / dollaro, ipotizzato stabile a 1,08 per tutto il triennio.

Scenario adverse: effetto dei financial stability risks individuati dall’EBA, cui il sistema bancario è esposto, con focus sul rischio geopolitico. In particolare, si fa riferimento alla possibile riduzione delle transazioni commerciali internazionali, per effetto dell’imposizione di dazi, all’escalation nel conflitto fra Russia e Ucraina e in quello mediorientale. Questi fattori portano a una crescente volatilità nei mercati finanziari e in quelli delle materie prime, con conseguenze negative per le imprese, l’amministrazione pubblica e le famiglie. Nessun impatto sul tasso di cambio euro / dollaro, ipotizzato stabile a 1,08 per tutto il triennio.

La seguente tabella riporta le dinamiche delle variabili principali stimate da EBA per l’Italia, nei due scenari:

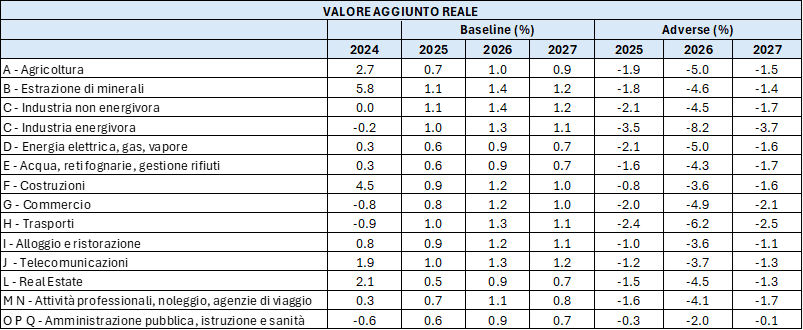

EBA ha fornito anche la dinamica dei valori aggiunti per settori NACE, con dettaglio a un digit e apertura, per l’attività manifatturiere, fra settori energivori e non energivori.

Per l’Italia le dinamiche dei valori aggiunti reali di settore stimati da EBA sono i seguenti:

I criteri EBA indicano che il settore più penalizzato è quello della manifattura energivora, con un calo cumulato sui 3 anni del 15,3%, seguito dal settore dei trasporti (-11,1%) per effetto dell’aumento dei prezzi delle materie prime energetiche.

Negli altri settori si osservano cali compresi fra il 6% e l’8%, con l’eccezione del settore dei servizi di istruzione e sanità, in cui il calo è limitato al 2,4%.

Le elaborazioni Cerved

A partire dagli scenari forniti dall’EBA e utilizzando il modello proprietario Cerved, Financial Forecast, che consente di simulare i bilanci individuali condizionati a uno scenario macroeconomico, abbiamo simulato i bilanci dell’universo delle società di capitali italiane non finanziarie, condizionati allo scenario baseline e a quello adverse.

L’algoritmo di Financial Forecast consente di simulare stato patrimoniale attivo, passivo e conto economico, rispettando tutte le identità contabili, a partire dai bilanci consuntivi depositati dalle aziende. In questo modo è poi possibile calcolare i KPI prospettici condizionati allo scenario, da utilizzare come modello satellite per alimentare i modelli interni dei gruppi bancari e verificare l’impatto dello scenario adverse sul portafoglio creditizio del gruppo.

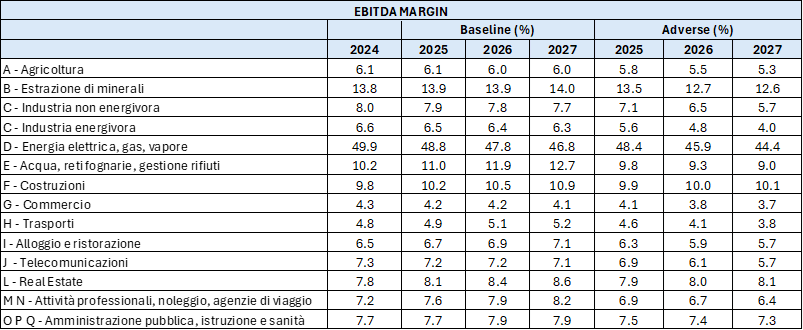

La marginalità si contrae in conseguenza delle dinamiche dei valori aggiunti forniti da scenario, sebbene le dinamiche siano attenuate dall’effetto della crescita dei prezzi, essendo i dati di bilancio tutti nominali.

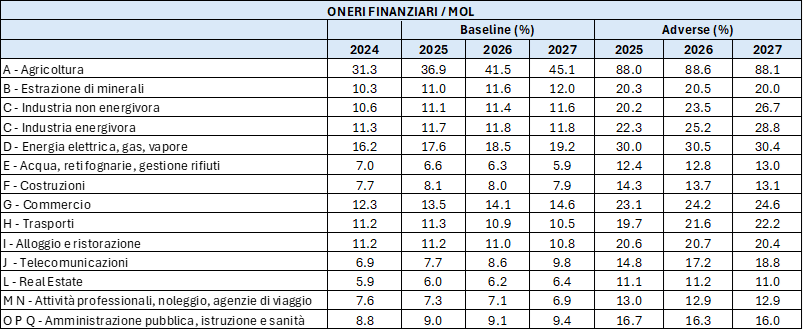

La tabella riporta i valori mediani di settore, ecco le elaborazioni Cerved:

Dalla simulazione effettuata da Cerved emerge che il settore maggiormente impattato è quello energetico, che parte, però, da un livello significativamente superiore a tutti gli altri, seguito da manifattura e telecomunicazioni.

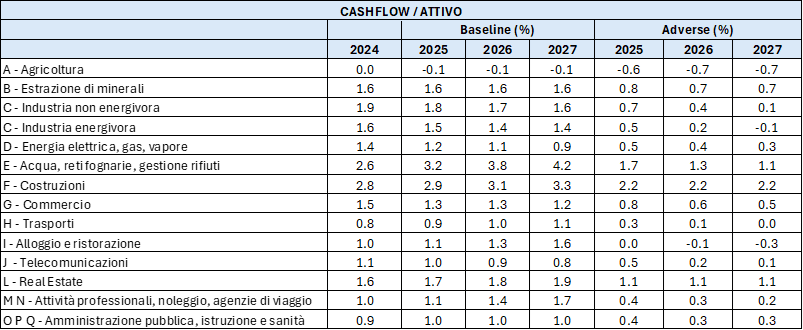

La capacità delle aziende di generare risorse internamente si contrae, nello scenario avverso, soprattutto per l’industria, sia energivora che non energivora. La prima arriva in territorio negativo, insieme al settore agricolo e a quello degli alberghi e della ristorazione: soprattutto il settore agricolo, conferma le difficoltà strutturali nel generare flussi di cassa, essendo l’unico settore con performance in negativo anche sullo scenario baseline.

Il rapporto fra oneri finanziari e mol sintetizza l’impatto degli scenari sia in termini di marginalità che di effetti della politica monetaria: fatta eccezione per l’agricoltura, per le motivazioni citate in precedenza, i settori più impattati sono quelli a maggiore intensità di capitale, che devono effettuare grandi investimenti e, di conseguenza, indebitarsi maggiormente, per alimentare il proprio business. La manifattura, seguita dal settore energetico e da quello delle telecomunicazioni soffrono quindi maggiormente nello scenario avverso.

Contenuti correlati

Imprese e mercati

13 marzo 2025Dazi Usa, gli impatti sull’economia italiana

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015