Outlook ABI-Cerved 2024

Outlook ABI-Cerved 2024-26. Crediti deteriorati delle imprese: tassi in aumento contenuto

01 luglio 2024

Politica monetaria restrittiva, elevata incertezza geopolitica e rallentamento economico contribuiscono a una nuova crescita dei crediti deteriorati che, in ogni caso, sarà meno intensa rispetto ad analoghe fasi del passato

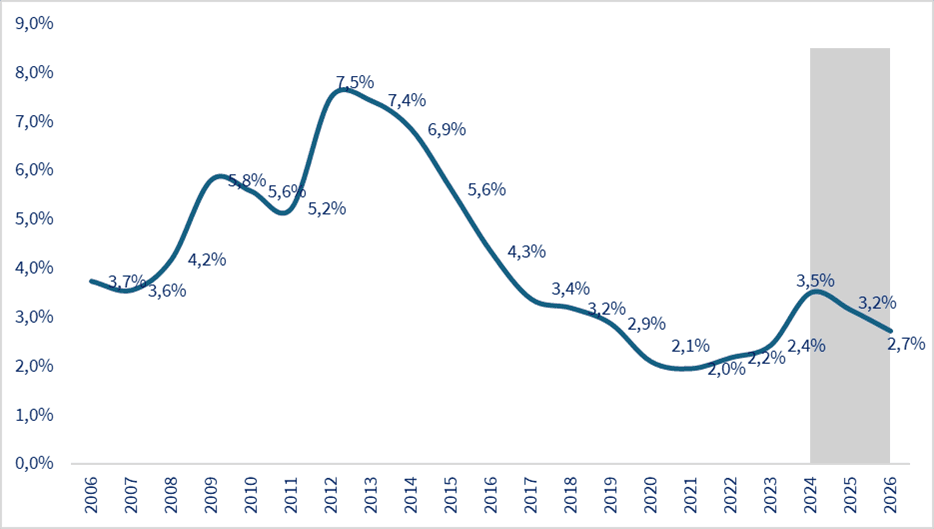

Il contesto economico ancora debole e l’elevata incertezza geopolitica portano ABI e Cerved a stimare che nel 2024 il tasso di deterioramento del credito delle imprese si assesterà al 3,5% (dal 2,4% registrato nel 2023). Nel 2025, un maggior tono della crescita economica e il minor livello atteso dei tassi di interesse, porteranno a un lieve calo (3,2%), per concludere nel 2026 con un tasso di deterioramento previsto al 2,7%, tre decimi di punto più del dato del 2023 ma al di sotto del livello del 2019 (2,9%).

Il clima sfidante in cui si trovano a operare le imprese è testimoniato dall’aumento, seppur ancora limitato, dei tassi di deterioramento delle società non finanziarie riportato da Banca d’Italia, che mostra un valore pari al 2,43% nel complesso del 2023 (contro il 2,18% dell’anno precedente). Il 2023 presenta inoltre una dinamica in crescita lieve ma costante anche per il comparto delle famiglie.

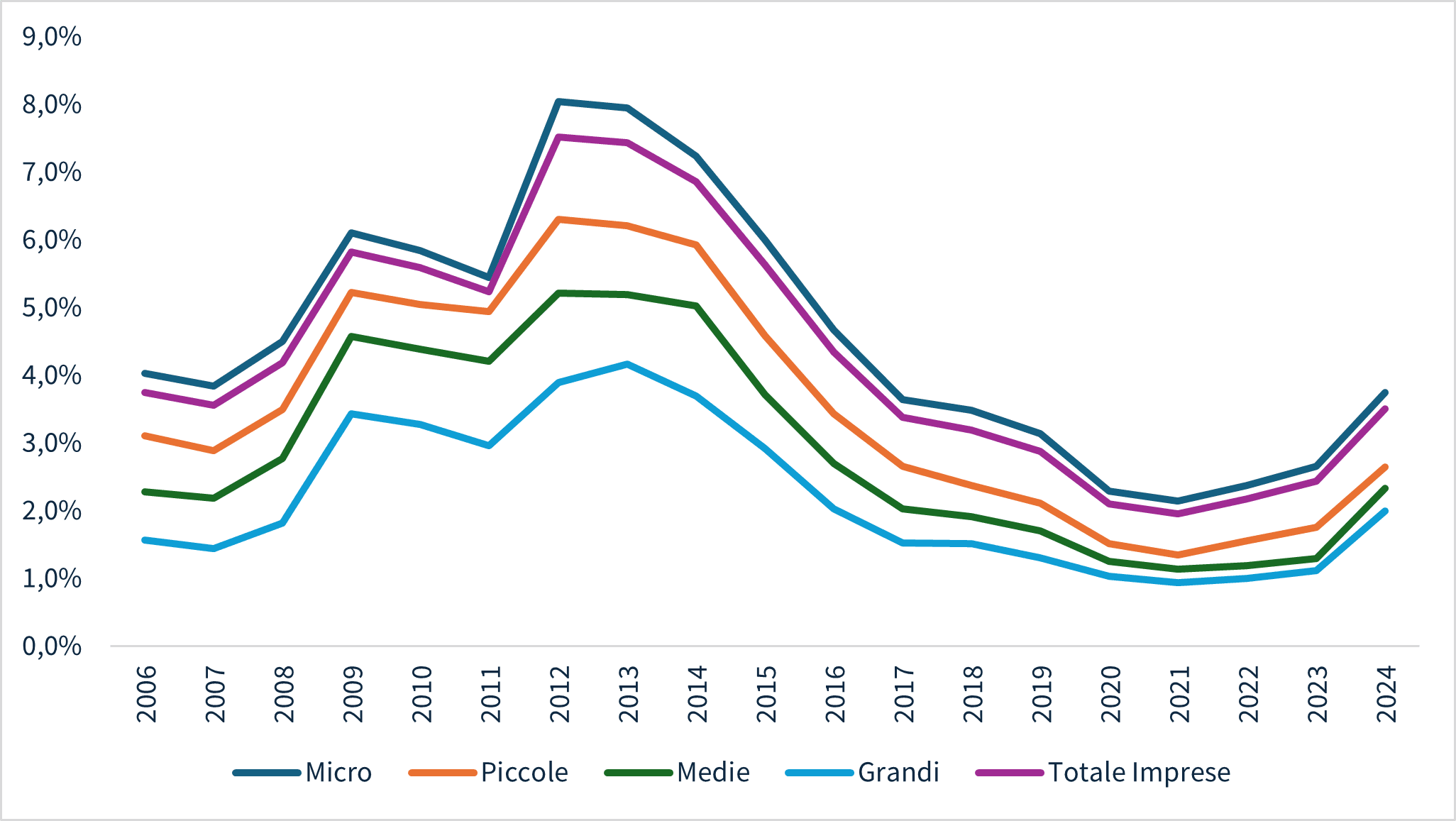

Sono questi, in sintesi, i principali risultati dell’Outlook ABI-Cerved 2024-26 appena presentato, un report che Abi e Cerved realizzano periodicamente sulle stime dei flussi dei crediti erogati alle imprese che nel corso dell’anno vengono classificati come deteriorati (dati che oltre alle sofferenze includono, dunque, anche i crediti che le banche devono classificare come inadempienze probabili o crediti scaduti), espressi in percentuale dei crediti in bonis ad inizio anno, con dettagli dimensionali, per settore e per area geografica.

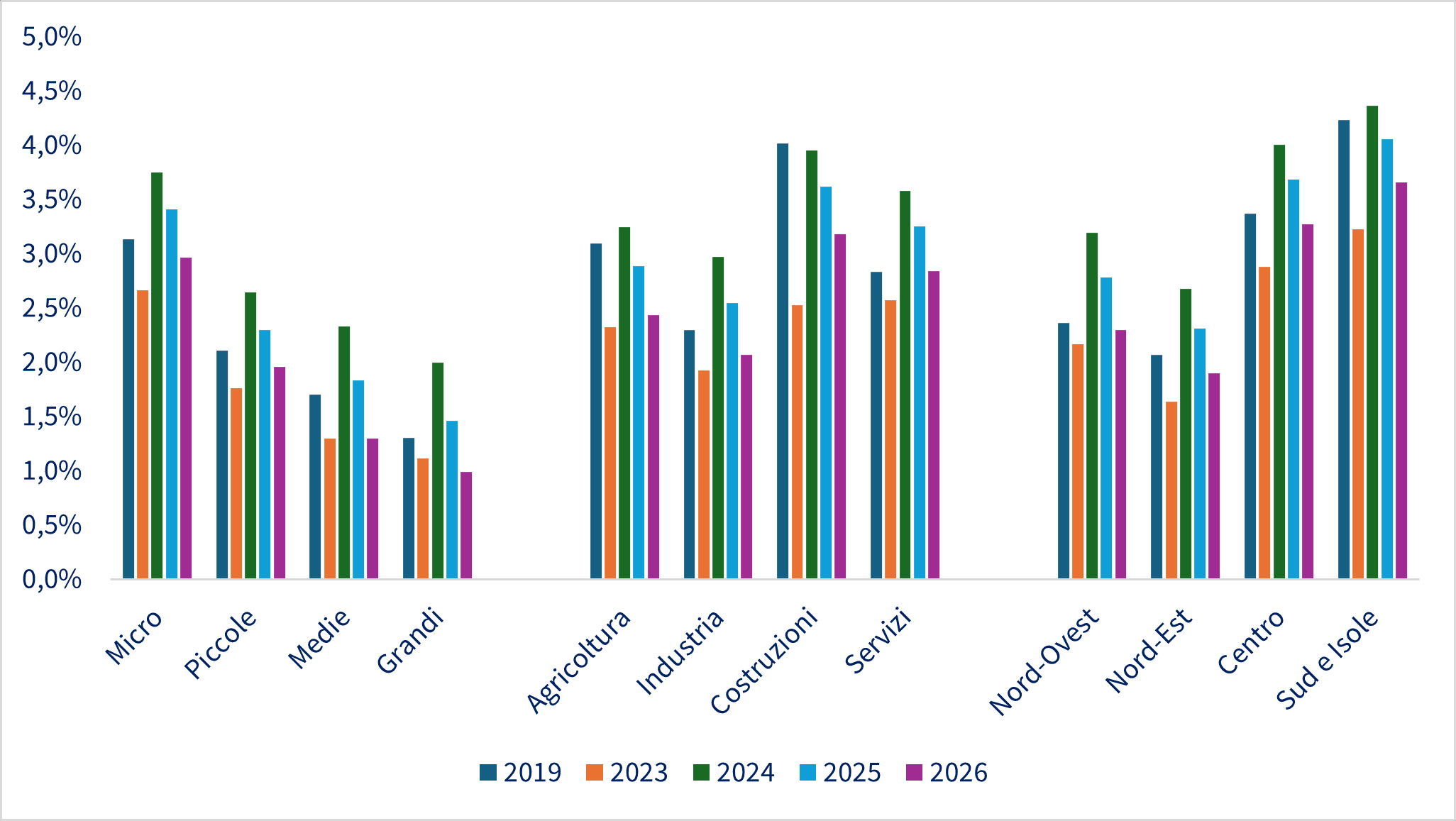

Nel 2024 gli aumenti più consistenti si stimano per le micro (dal 2,7% al 3,7%) e le medie imprese (dall’1,3% al 2,3%), per le attività che operano nelle costruzioni (dal 2,5% al 4,0%), soprattutto di media dimensione (dal 2,7% al 4,8%), e nel Sud Italia (dal 3,2% al 4,4%), con incrementi particolarmente marcati per le microimprese (dal 3,4% al 4,6%).

Le previsioni settoriali del 2024 mostrano come i nuovi crediti in default aumentino in tutti i comparti considerati. Il settore delle costruzioni evidenzia l’incremento più consistente (dal 2,5% al 4,0%), seguito dall’industria (dall’1,9% al 3,0%).

Quanto all’analisi geografica, il Mezzogiorno registra l’incremento più consistente, portandosi dal 3,2% del 2023 al 4,4% del 2024, il valore più elevato tra tutte le macroaree. Una sostanziosa crescita dei tassi si registra anche al Nord Est e nel Centro, con la prima area che tocca il 2,7% nel 2024 partendo dall’1,6% dell’anno precedente, e la seconda che passa dal 2,9% del 2023 al 4,0% del 2024. Il Nord Ovest cresce di 1 punto percentuale e passa dal 2,2% del 2023 al 3,2% del 2024.

Le previsioni dei flussi di nuovi NPL nel biennio 2025/26 riflettono un quadro caratterizzato da una graduale ripresa dell’attività economica, su cui incombe tuttavia un elevato grado di incertezza, e dalla progressiva minore restrittività della politica monetaria. La domanda di beni e servizi è attesa in aumento, sostenuta dalla ripresa del reddito reale a cui contribuisce anche il rallentamento delle dinamiche di rialzo dei prezzi.

Lo scenario economico produce così una previsione al rialzo dei nuovi crediti in default nel 2024, a cui seguirà una graduale discesa nel biennio successivo. In particolare, il tasso di deterioramento è previsto al 3,5% nel 2024, il valore più elevato dal 2016, al 3,2% nel 2025 e al 2,7% nel 2026, comunque inferiore al periodo pre-Covid. Nel 2025 il calo del rischio è comune a tutte le classi dimensionali, più marcato per medie e grandi imprese (dal 2,3% del 2024 all’1,8% del 2025 le prime, dal 2,0% del 2024 all’1,5% del 2025 le seconde). Al 2026 micro e piccole imprese rimarranno al di sopra dei valori del 2023 (rispettivamente dal 2,7% del 2023 al 3,0% del 2026, e dall’1,8% del 2023 al 2,0% del 2026), le medie imprese li eguaglieranno (1,3%) mentre le grandi lo ridurranno (dall’1,1% del 2023 all’1,0% del 2026).

Quanto ai settori, nel 2025 il calo del flusso di nuovi crediti deteriorati li interesserà tutti. Il miglioramento più accentuato è previsto per l’industria (dal 3,0% al 2,5%), seguita da costruzioni (dal 4,0% al 3,6%) e servizi (dal 3,6% al 3,2%). Nel 2026 è invece l’agricoltura il settore che farà osservare il miglioramento più netto (-0,5%), portandosi al 2,4% (contro il 2,9% del 2025). La totalità dei rimanenti settori mostra invece un calo dello 0,4% nello stesso anno: da 2,5% a 2,1% per l’industria, da 3,6% a 3,2% per le costruzioni e da 3,2% a 2,8% per i servizi, unico settore che alla fine dell’orizzonte previsionale non scende al di sotto dei valori del 2019 (2,8% in entrambi gli anni).

A livello territoriale, nel 2025 si registrerà la riduzione maggiore della percentuale di crediti in default sul totale dei prestiti in bonis nel Nord-Ovest (dal 3,2% al 2,8%) e nel Nord-Est (dal 2,7% al 2,3%), mentre Sud e Isole (dal 4,4% al 4,1%) continueranno ad essere l’area più rischiosa, seguita dal Centro (dal 4,0% al 3,7%). Al termine del periodo di previsione, ogni area presenterà valori inferiori rispetto al 2019. In particolare, il Nord-Ovest raggiungerà il 2,3% (era 2,4% del 2019), il Nord-Est l’1.9% (contro il 2,1% del 2019), il Centro il 3,3% (contro il 3,4% del 2019) e il Sud e le Isole il 3,7% (era 4,2% nel 2019).

Tassi di deterioramento (previsioni al 2026) per classe dimensionale, settore e macroarea

Outlook ABI-Cerved 2024

Outlook ABI-Cerved 2024-26. Crediti deteriorati delle imprese: tassi in aumento contenuto

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015