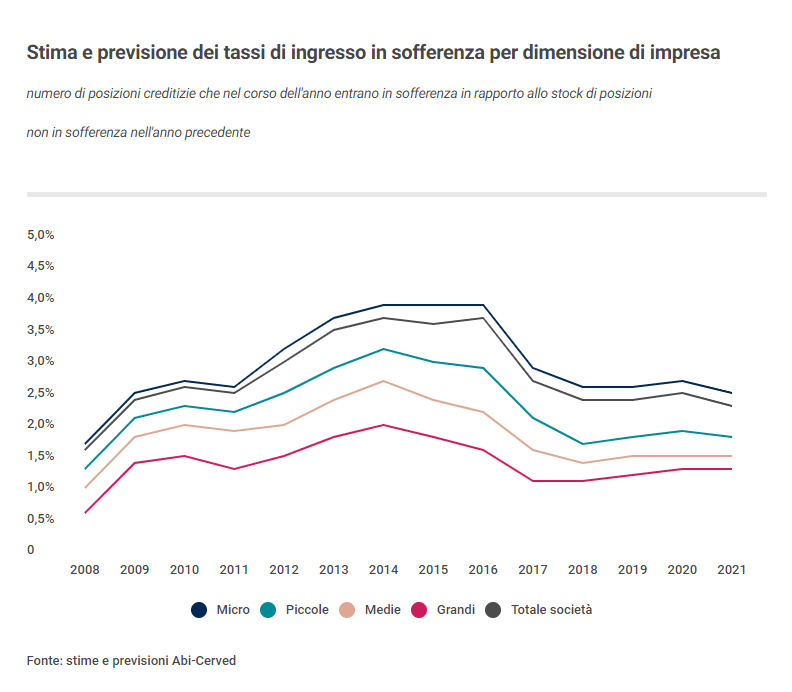

A livello settoriale, i tassi di decadimento tenderanno a convergere per effetto di un miglioramento nelle costruzioni (dal 4% del 2018 al 3,2% del 2021), e di un arresto della discesa, o peggioramento, nell’agricoltura (2,0% nel 2021), nell’industria (2,0% nel 2021) e nei servizi (2,4% nel 2021). Al termine del periodo di previsione per tutti i settori il divario rispetto ai livelli pre-crisi continuerà ad essere molto consistente.

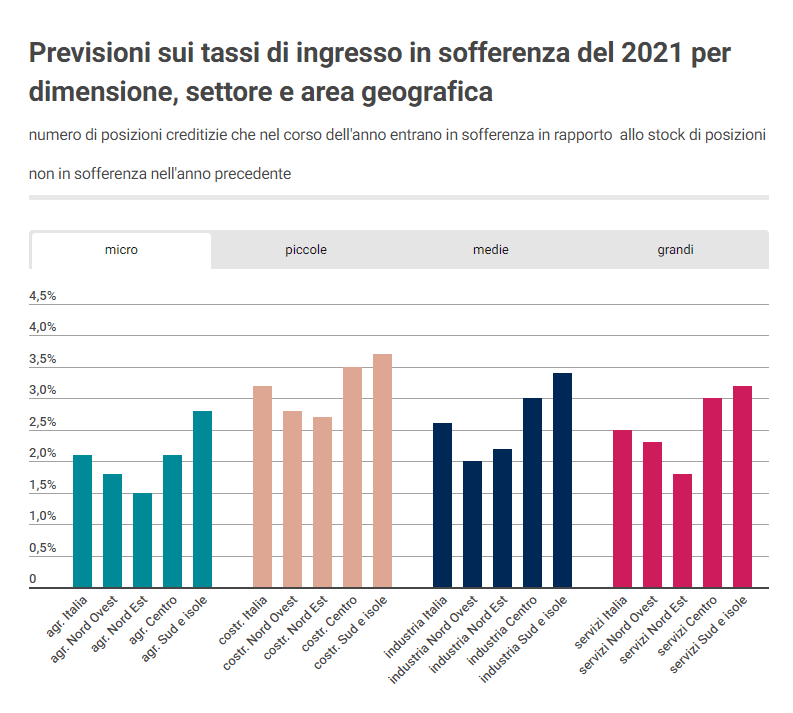

A livello territoriale, in base alle previsioni continueranno a persistere differenze significative tra le diverse macroaree. Nel Centro-Sud, proseguirà la discesa dei tassi, anche se a ritmi contenuti, raggiungendo al termine del periodo di previsione il 3,3% al Sud e il 2,9% al Centro, livelli molto distanti rispetto ai valori del 2008 (2,2% al Sud e 1,8% al Centro). Nel 2021 le regioni del Nord manterranno i tassi di decadimento su livelli analoghi o vicini al 2018, con il Nord-Ovest al 2,1% e il Nord-Est in lieve peggioramento all’1,8%, ma distante solo quattro punti decimali dai livelli pre-crisi (1,4% nel 2008).

Nel complesso, al termine del periodo di previsione si avvicineranno maggiormente ai livelli pre-crisi le imprese industriali (2,0% contro 1,8% nel 2008) e quelle del Nord-Est (1,8% contro 1,4% nel 2008). Le piccole e medie imprese operanti nel comparto industriale saranno le uniche due categorie con tassi di ingresso in sofferenza inferiori ai livelli pre-crisi (rispettivamente 1,3% contro 1,5% nel 2008 e 1,0% contro 1,2% nel 2008); dall’altro lato, il divario con il 2008 continuerà ad essere molto significativo per le microimprese (2,6% contro 1,8% nel 2008), il settore delle costruzioni (3,2% contro 1,8%) e l’area territoriale del Sud e delle Isole (3,3% contro 2,2% nel 2008), mentre PMI e imprese di grandi aumenteranno lievemente i flussi rispetto al 2018.