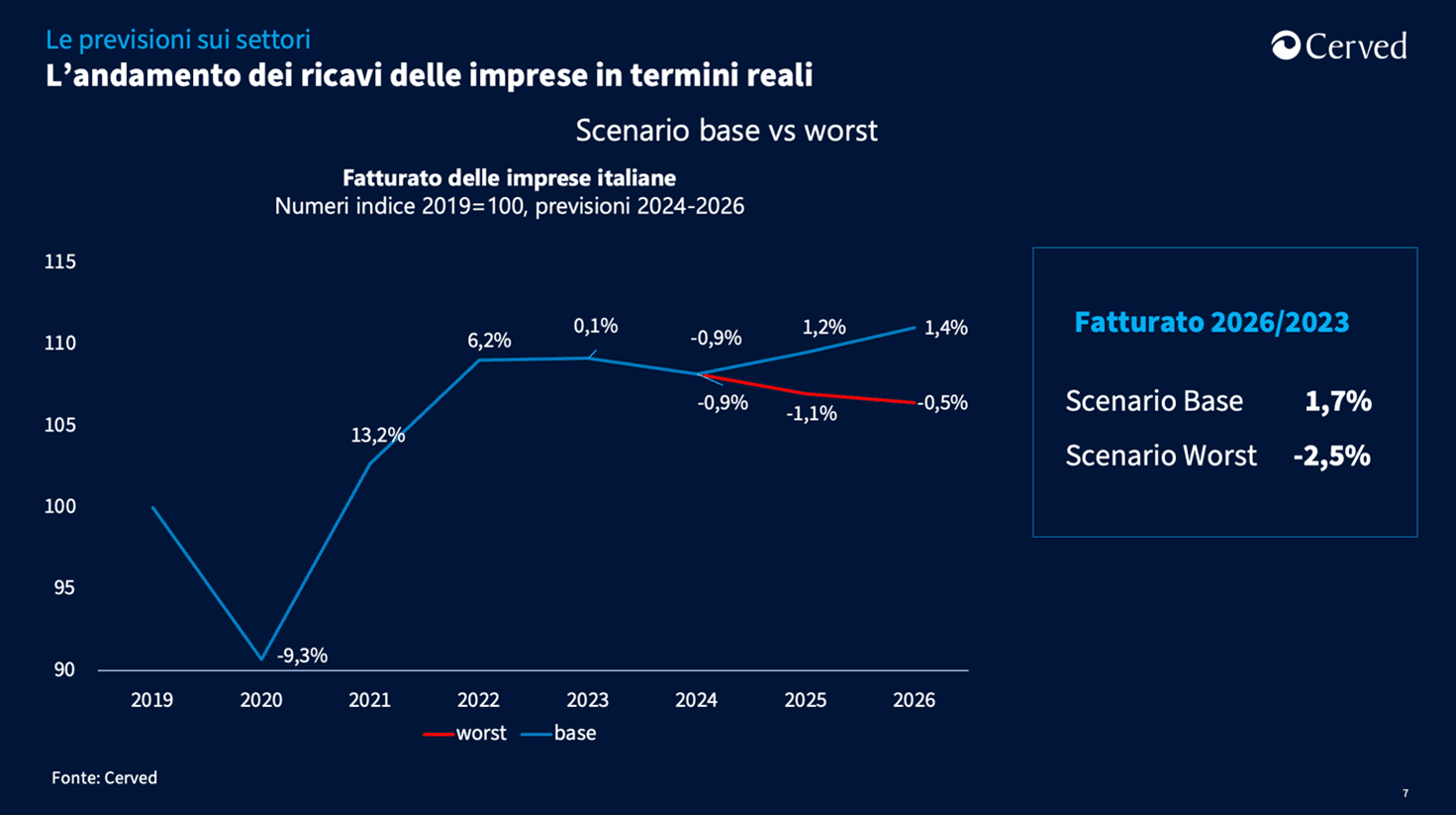

Nonostante il contesto geopolitico resti incerto, nel prossimo biennio le imprese italiane dovrebbero registrare una ripresa dei fatturati in termini reali. Secondo il Cerved Industry Forecast, nello scenario base, grazie alla ripresa di esportazioni e consumi nazionali, l’incremento dovrebbe attestarsi intorno all’1,2% nel 2025 e all’1,4% nel 2026. È un’inversione di rotta rispetto alla flessione (-0,9%) dei ricavi nel 2024 e si deve a tre fattori:

- Rafforzamento dei redditi delle famiglie

- Rallentamento dell’inflazione

- Percorso espansivo della politica monetaria europea.

I settori trainanti e le performance negative

Fra i settori che faranno registrare una inversione di tendenza ci sono le costruzioni che dovrebbero passare dal -5,09% del 2024 (sul 2023) al +1,19% del 2025 e +2,27% del 2026, sempre anno su anno. Benché i bonus fiscali siano esauriti, quindi, le costruzioni dovrebbero beneficiare dell’apertura dei cantieri infrastrutturali legati al PNRR e il mercato immobiliare sarà favorito dalla parziale discesa dei tassi e dei mutui.

I mezzi di trasporto, calati dell’8,33% nel 2024 rispetto al 2023, dovrebbero risalire a +1,92% nel 2025 e a +3,35% nel 2026. Il sistema moda, che nel 2024 ha risentito (-5,89%) del deterioramento dei redditi delle famiglie e della flessione della domanda cinese di prodotti di lusso, è previsto in lieve recupero (+1,08% nel 2025 e +1,32% nel 2026).

Buone performance per informazione e comunicazione (+5,01% nel 2024, +3,85% nel 2025 e +3,57% nel 2026, portando la crescita dal 2023 a +12,95%), i servizi non finanziari, in particolare turismo e ristorazione (+3,61%, +2,90%, +2,41%, con una variazione di +9,17% nel triennio), la chimica e farmaceutica (+6,58% nel periodo 2023-2026), le aziende agricole (+5,67%) e i beni di Largo consumo (+5,12%). In lieve ripresa distribuzione, logistica e trasporti, anche grazie alla crescita strutturale delle vendite on line. A livello più disaggregato, tra i settori con gli andamenti migliori troviamo gli impianti da energie rinnovabili (+139,12% dal 2023 al 2026) e alcuni ambiti legati al turismo e alla ripresa dei viaggi, come gli aeromobili (+28,79%), i trasporti aerei (+25,78%) e ferroviari (+21,92%).

Le performance peggiori, invece, riguarderanno le macchine per la metallurgia (-28,93%), a causa dell’eccesso di capacità produttiva di acciaio a livello mondiale che bloccherà nuovi investimenti, e quelle per l’industria dell’oil&gas (-24,72%), per i disinvestimenti sui combustibili fossili. Anche le macchine per l’industria tessile (-18,26%) risentiranno del calo che sta investendo il segmento del lusso a livello mondiale.

Nota dolente, l’incertezza della politica commerciale degli Usa verso l’Europa, con dei dazi che potrebbero minacciare alcuni prodotti del Made in Italy come l’acqua minerale, l’olio extravergine di oliva e il prosecco che hanno come primo paese importatore proprio gli Stati Uniti.

È quanto emerge dal più recente Cerved Industry Forecast, lo studio di Cerved che, su dati di dicembre 2024, analizza l’evoluzione dei ricavi delle imprese italiane fino al 2026, soffermandosi sulle differenze a livello settoriale.

Cerved Industry Forecast: leggi anche l'approfondimento dedicata al rischio di transizione climatica

Cerved Industry Forecast - Dicembre 2024

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015