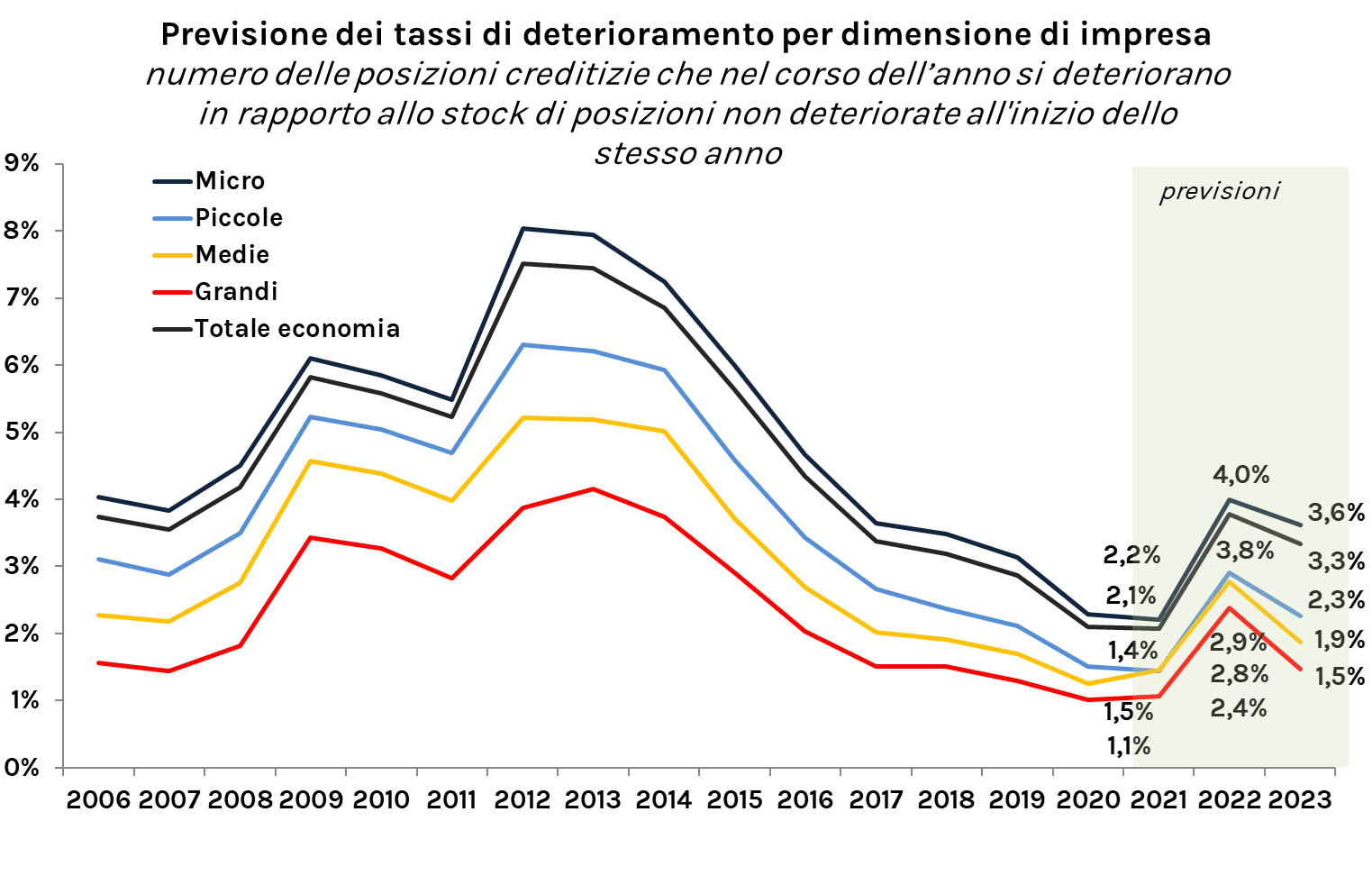

Le previsioni al 2023

Le previsioni sull’andamento dei tassi di deterioramento nel prossimo biennio riflettono l’evoluzione del quadro macroeconomico successivo allo shock della pandemia. Lo scenario di riferimento è caratterizzato da una dinamica di ripresa favorita dall’andamento della domanda globale, dagli effetti espansivi delle politiche adottate a livello comunitario e da un trend crescente dell’inflazione. In questo contesto, persistono incertezze legate agli impatti della diffusione di nuove varianti del virus Covid e ai rincari delle materie prime, che potrebbero rallentare il processo di recupero dell’economia.

La ripresa economica sarà accompagnata da una progressiva uscita dalle misure pubbliche di sostegno al credito introdotte nel corso della pandemia per salvaguardare le imprese in difficoltà e garantire la tenuta del sistema. A partire dal 2022, la revoca delle moratorie, la riduzione delle garanzie del Fondo FCG sui finanziamenti per la liquidità e il rientro dal regime temporaneo di aiuti di stato potrebbero tradursi in un aumento del rischio di insolvenza, mitigato nel corso degli ultimi due anni anche grazie alla flessibilità, concessa dall’Autorità bancaria europea, sul tratta-mento contabile delle posizioni ammesse alla sospensione dei pagamenti, che ne aveva evitato l’automatica classificazione come NPL.

Sulla base di questo scenario, nel prossimo biennio, in assenza di una proroga delle misure sopra citate, i nuovi crediti in default delle società non finanziarie torneranno a crescere, per effetto degli impatti generati dalla pandemia sul nostro sistema produttivo.

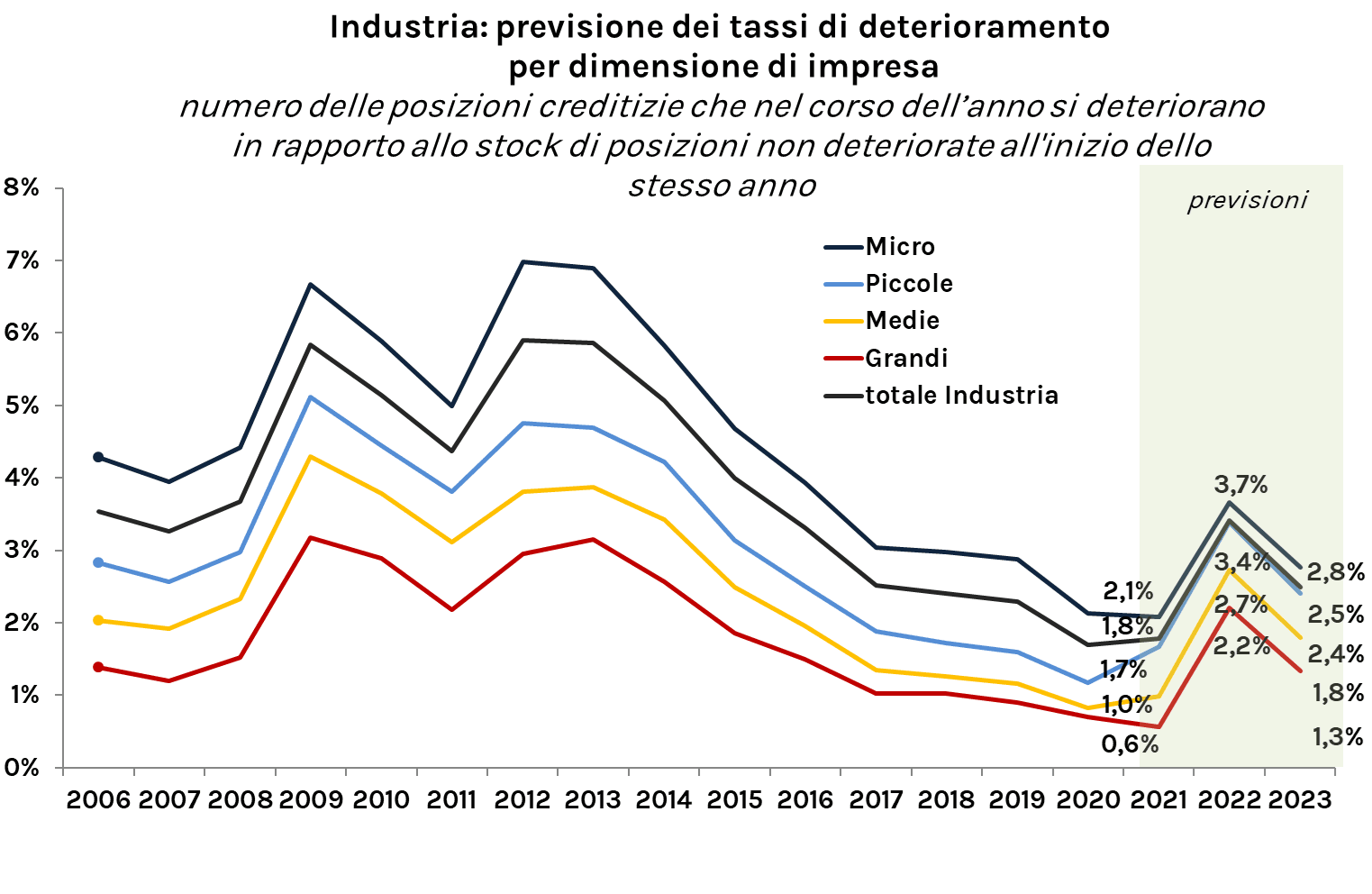

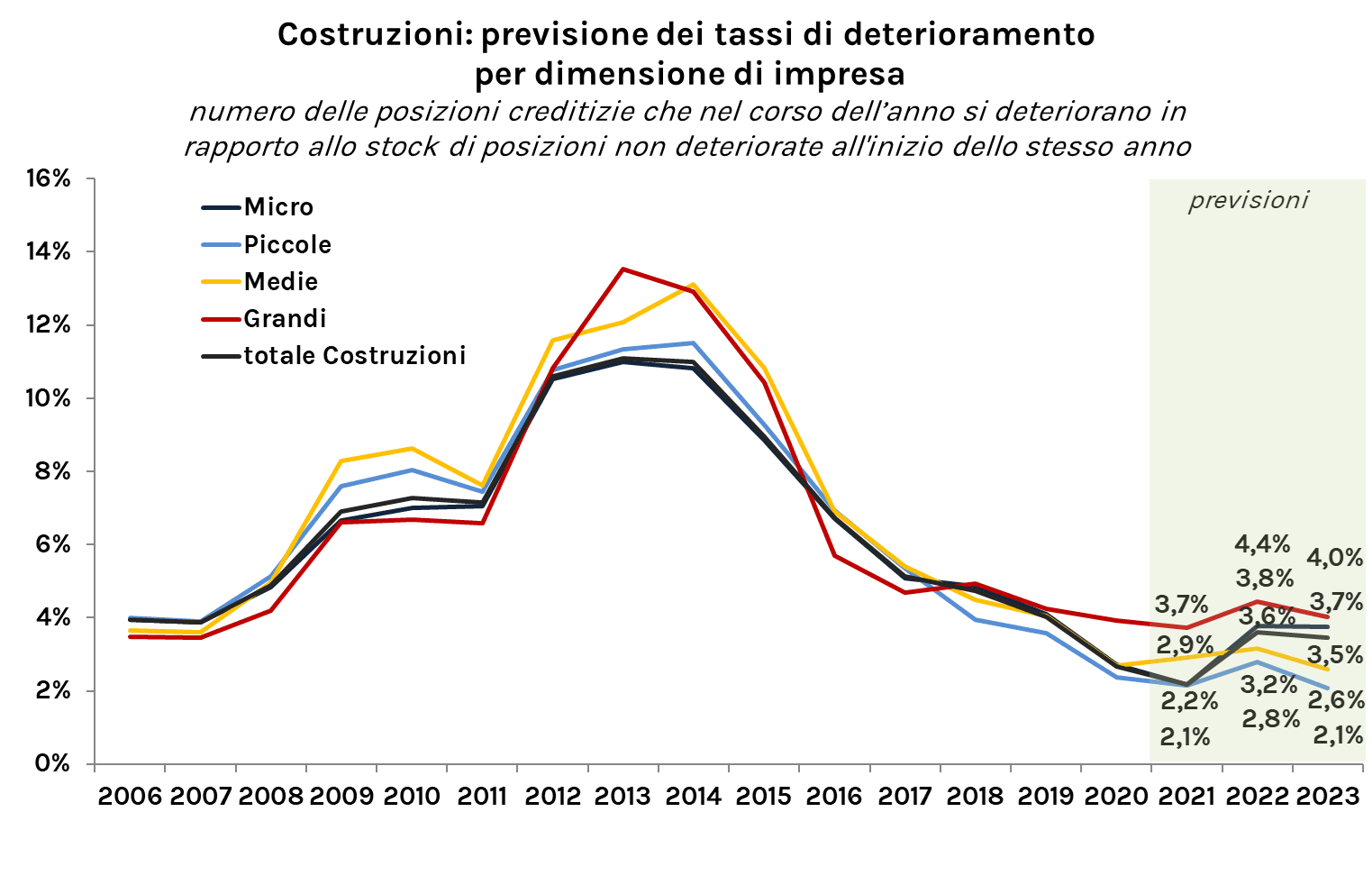

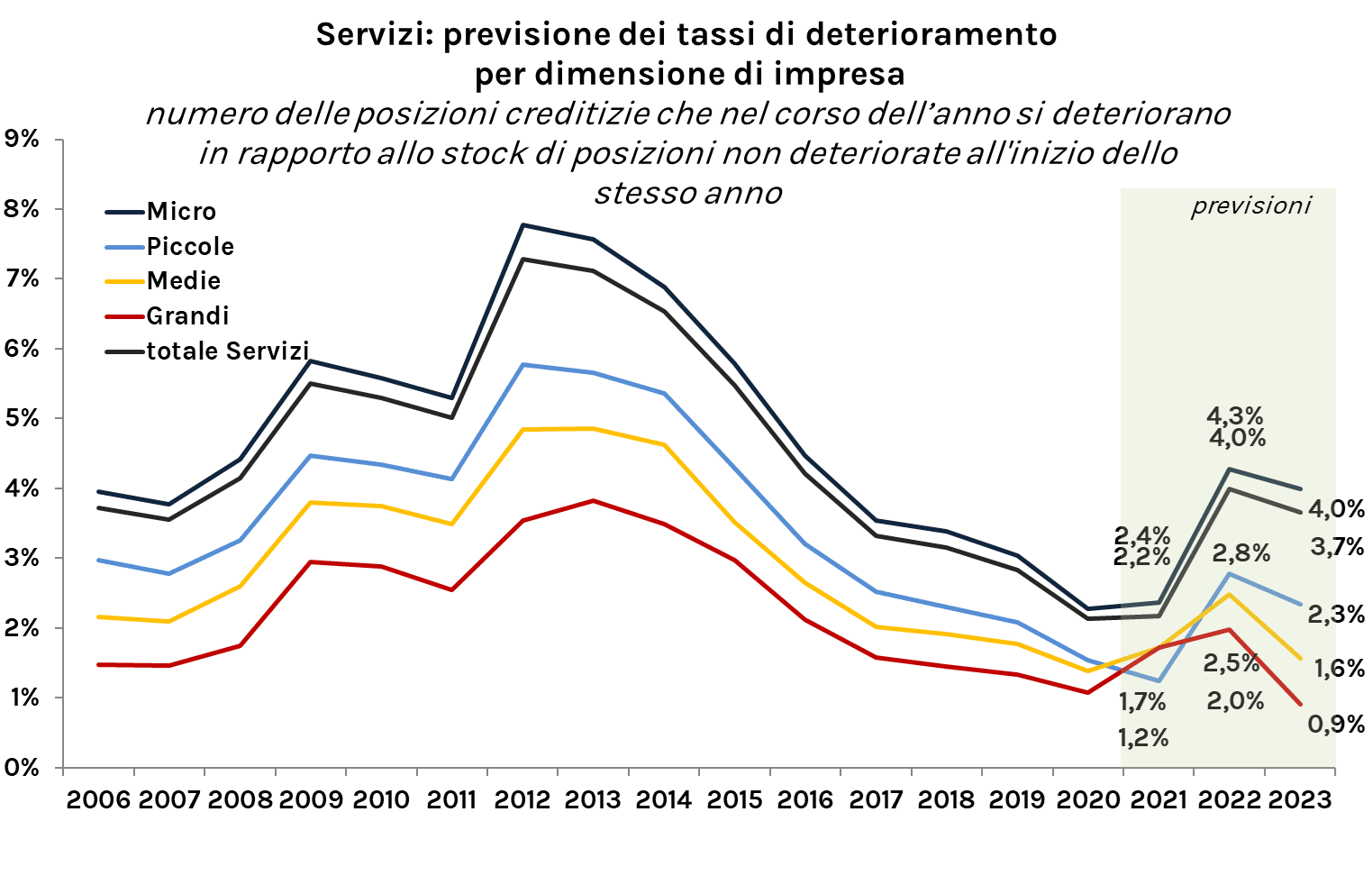

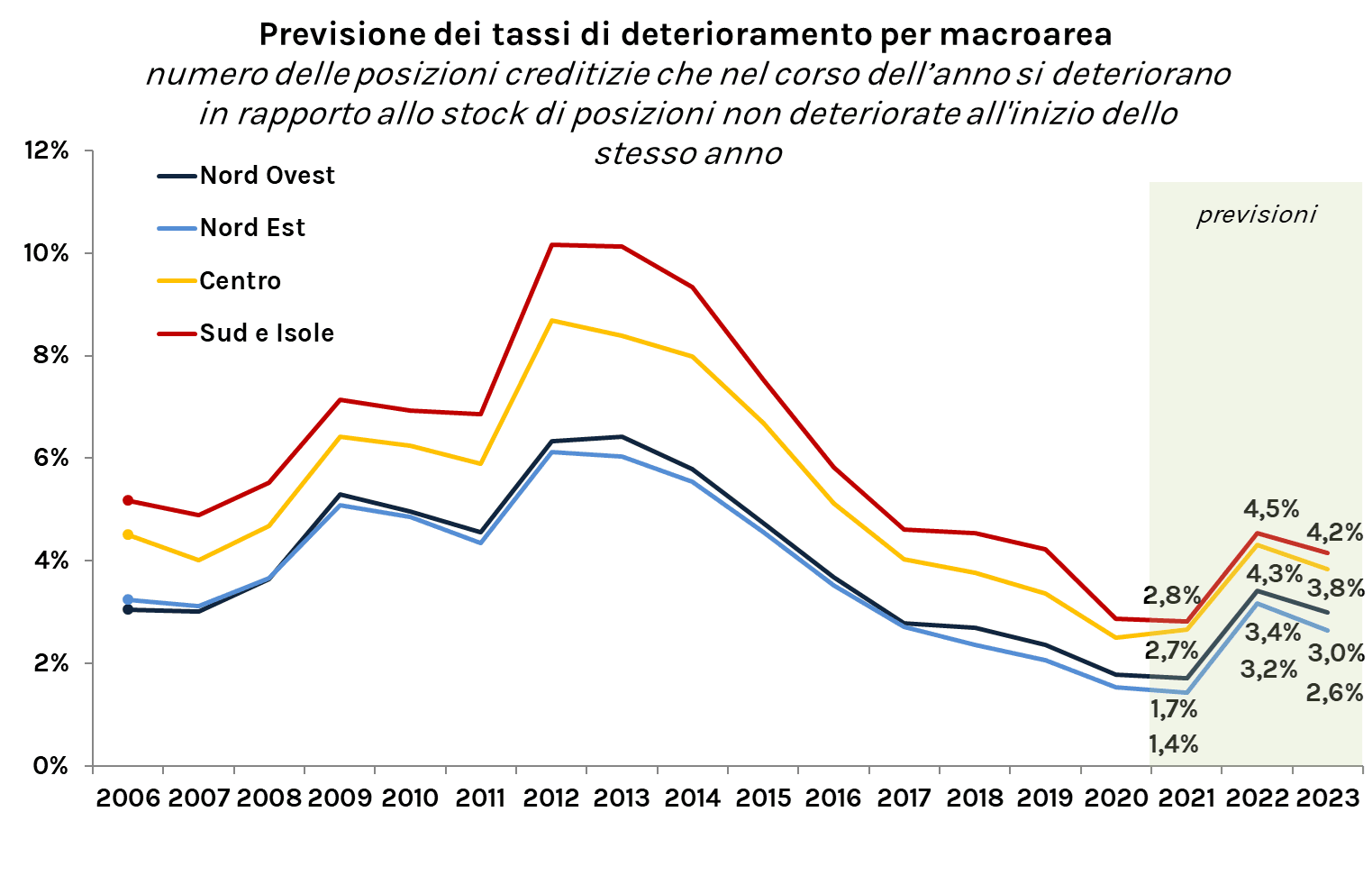

Nel 2022 i tassi di deterioramento delle società non finanziarie aumenteranno di 1,7 punti percentuali portandosi al 3,8% (dal 2,1%), i livelli più alti dal 2016 (4,3%), per poi attestarsi su percentuali più basse nel 2023 (3,3%). Al termine del periodo di previsione, i tassi di deterioramento saranno più elevati rispetto al pre-Covid (2,9% nel 2019), ma su livelli ampiamente distanti dai picchi raggiunti nel 2012 (7,5%).

Le microimprese faranno registrare l’incremento dei tassi più pronunciato nel 2022 (dal 2,2% al 4,0%), con un calo nell’anno successivo che le porterà al 3,6%, risultando al termine del periodo di previsione la classe dimensionale con il maggior divario rispetto ai livelli pre-Covid (3,1% nel 2019). In aumento anche i nuovi crediti in default delle imprese di piccola dimensione, che evidenziano un netto rialzo nel 2022 (2,9% dall’1,4% del 2021) per poi attestarsi al 2,3% nel 2023, su livelli lievemente inferiori al 2019 (2,1%). Le imprese di medie e grandi dimensioni, che già nel 2021 avevano registrato una crescita dei nuovi crediti in default, faranno osservare rialzi dei tassi meno marcati. Le medie si porteranno al 2,8% nel 2022 (dall’1,5%) chiudendo all’1,9% nel 2023 (1,7% nel 2019), mentre le grandi passeranno dall’1,1% al 2,4%, per poi calare all’1,5%, su livelli di poco superiori al pre-Covid (1,3% nel 2019).