10 marzo 2026

Tensioni in Medio Oriente, un nuovo scenario macroeconomico

Crisi prolungata e un nuovo shock energetico potrebbero portare la congiuntura economica italiana alla stagnazione nel triennio 2026-28. Il Termometro Italia di MBS Consulting rileva un’impennata delle preoccupazioni delle famiglie mentre Cerved Rating Agency stima un aumento della probabilità di default delle imprese del 22%

L’attacco di Stati Uniti e Israele all’Iran genera gravi tensioni nell’area mediorientale e delinea un nuovo scenario macroeconomico internazionale, con immediati riflessi sull’economia italiana. Cerved, attraverso l’analisi dei dati e utilizzando i suoi modelli econometrici, ha rilevato che la stagnazione dell’economia e la contrazione dei ricavi delle imprese potrebbero concretizzarsi già nell’anno in corso. Cerved Rating Agency ha stimato un aumento della probabilità di default delle imprese del 22% nel caso in cui lo shock energetico fosse simile a quello verificatosi nel 2022. MBS consulting ha effettuato una rilevazione straordinaria del Termometro Famiglie mostrando un’impennata della preoccupazione delle famiglie in merito al contesto socioeconomico.

Cerved, un nuovo scenario macroeconomico

La nuova analisi Cerved incorpora gli effetti del recente attacco di Stati Uniti e Israele all’Iran e dell’estensione del conflitto mediorientale su scala regionale:

- aumento del prezzo di petrolio e gas naturale: con conseguente incremento delle tensioni inflazionistiche sia nell’area euro che in Italia, entrambe fortemente dipendenti dalle forniture estere di gas e oil.

- potenziale disruption della supply chain: alcune filiere potrebbero subire rallentamenti o fermarsi del tutto a causa del transito delle forniture nello stretto di Hormuz.

- chiusura del ciclo espansivo della Banca Centrale Europea: a fronte del rischio di un aumento dei prezzi potrebbe aumentare i tassi già nel corso del 2026.

Tutte queste dinamiche renderebbero più fragile la congiuntura economica italiana rendendola di fatto ferma nel triennio previsivo 2026-2028. Le cause sono da ricercare da un lato nell’indebolimento dei consumi privati, penalizzati dai nuovi rincari delle bollette energetiche e dei carburanti, dall’altro dalla stabilizzazione degli investimenti pubblici, che negli ultimi anni avevano contribuito in maniera significativa alla crescita grazie ai bonus edilizi e al PNRR.

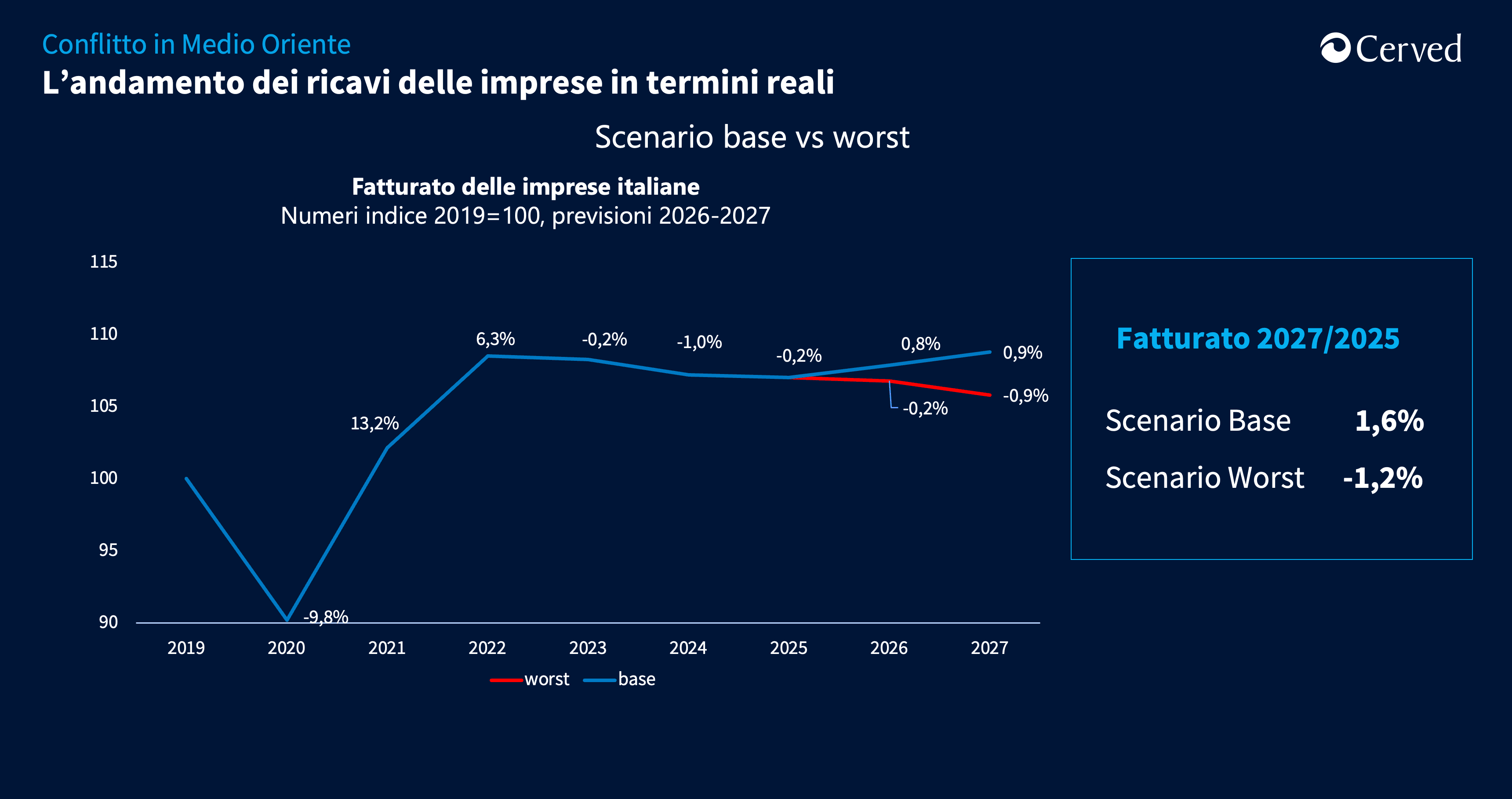

Le tensioni internazionali e la chiusura delle rotte mediorientali avrebbero un impatto anche sul commercio internazionale, già colpito dai dazi statunitensi, e porterebbero al calo sia dell’import che dell’export italiano. Le imprese potrebbero quindi subire una contrazione dei fatturati reali. Nello scenario attuale, definito Worst, i ricavi reali si porterebbero in area negativa, con una flessione del -0,2% nel 2026 e del -0,9% nel 2027. Il risultato complessivo nel biennio 2026-2027 risulterebbe in calo del -1,2% rispetto al 2025.

Fonte: Cerved

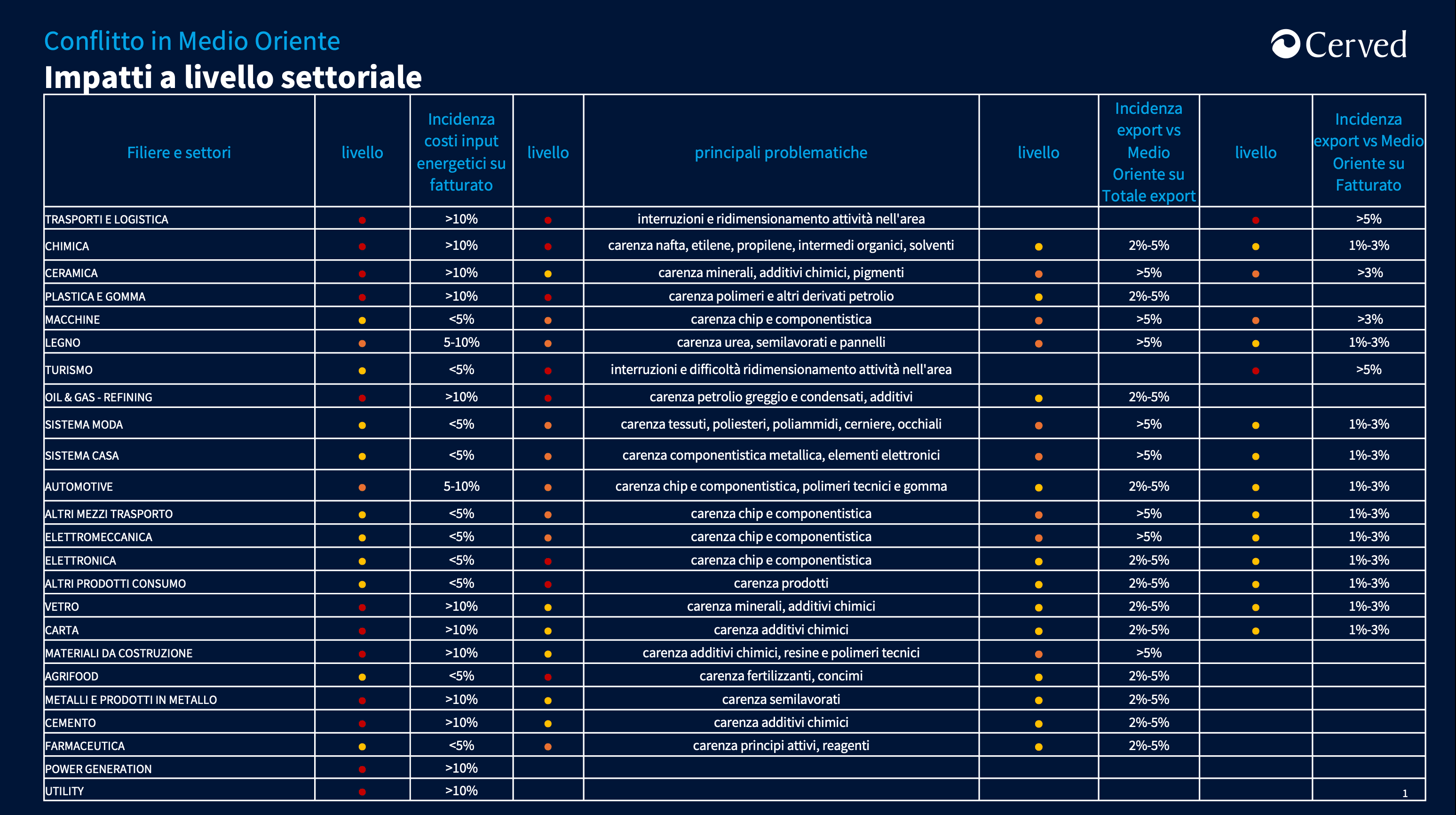

Stretto di Hormuz: gli impatti della crisi sui settori

La crisi geopolitica nell’area del Golfo e il blocco dello Stretto di Hormuz stanno generando impatti immediati e trasversali sull’economia italiana, con ripercussioni differenziate tra settori produttivi, filiere industriali e comparti dei servizi.

1. Aumento dei costi degli input energetici: rincari di gas naturale, petrolio, combustibili industriali e energia elettrica stanno colpendo in modo particolarmente severo i settori più esposti dal punto di vista degli input energetici e chimici:

- settori gasivori: ceramica, piastrelle, carta, vetro, cemento e materiali da costruzione, laterizi, fonderie;

- settori petrolio‑dipendenti: raffinazione, chimica di base e delle specialità, plastica e gomma;

- power generation e filiera energetica;

- trasporti aerei, marittimi, autotrasporto;

- agricoltura, soprattutto per l’aumento del costo dei fertilizzanti e dei carburanti agricoli.

2. Gravi problemi logistici e interruzioni della supply chain. Il blocco dello Stretto di Hormuz e la deviazione del traffico marittimo internazionale determinano ritardi, costi aggiuntivi e difficoltà di approvvigionamento per filiere critiche:

- trasporti marittimi e aerei, con ripercussioni sulla logistica nazionale e internazionale;

- fertilizzanti e mangimi, con effetti sull’agroalimentare;

- microchip e componentistica elettronica, fondamentali per automotive e meccanica;

- prodotti del sistema moda (tessuti, filati, accessori, packaging), fortemente dipendenti da catene del valore asiatiche.

3. Impatto immediato sul fatturato dei servizi legati alla mobilità e al turismo. La combinazione tra costi più elevati, instabilità delle rotte e incertezza della domanda globale genera una contrazione significativa dei ricavi nei servizi turistici:

- trasporti aerei passeggeri e aeroporti;

- agenzie viaggio e tour operator;

- crociere e viaggi organizzati;

- alberghi e strutture ricettive, per il rallentamento dei flussi incoming;

- ristorazione, soprattutto nelle aree a vocazione turistica;

- shopping tourism (moda, oreficeria, cosmetica).

4. Riduzione dei consumi per peggioramento del clima di fiducia

L’aumento dell’incertezza geopolitica e dell’inflazione energetica genera un rallentamento della domanda interna, che si traduce in un calo degli acquisti nei settori più sensibili al reddito disponibile:

- moda e beni lifestyle;

- beni durevoli (auto, mobili, elettrodomestici, cosmetica premium);

- servizi di intrattenimento e ricreativi (spettacoli, eventi culturali e musicali).

La crisi nello Stretto di Hormuz si configura come uno shock energetico, logistico e di domanda che interessa simultaneamente industria, servizi e filiere. Le imprese italiane si trovano ad affrontare un quadro caratterizzato da aumento dei costi, interruzioni nelle forniture, pressioni sui ricavi e rallentamento dei consumi.

Fonte: Cerved

Cerved Rating Agency, approfondimento sul rischio di credito

A seguito dello shock energetico derivante dal conflitto ucraino, la probabilità di default (PD) media delle imprese con rating emesso da Cerved Rating Agency aumentò in modo significativo e raggiunse il livello massimo da un decennio. L’aumento dei prezzi dell’energia aggravò, infatti, una situazione già complessa per le imprese, provate dai mesi difficili trascorsi durante la pandemia di Covid.

Grafico 1 – Andamento della probabilità di default media di portafoglio normalizzata (Dic.2019=100)

Fonte: Cerved Rating Agency

Partendo da un livello di probabilità di default medio attuale, uno shock energetico simile a quello del 2022 potrebbe tradursi in un aumento della PD di circa il 22%, sfiorando i livelli del 2023, con un impatto significativo soprattutto per i settori energy-intensive.

Tuttavia, va puntualizzato che rispetto al 2022:

- Contesto macro è diverso dal 2022: allora lo shock si abbatteva su un’economia con una domanda molto forte e politiche espansive che amplificarono l’inflazione; oggi la crescita globale è più moderata, la domanda più debole e fase dell’economia late cycle.

- Imprese più solide: livelli di capitalizzazione più elevati e leva finanziaria più contenuta hanno rafforzato la capacità del sistema produttivo di assorbire shock.

- Maggiore resilienza energetica: molti settori energy-intensive hanno sviluppato strumenti e strategie per gestire meglio la volatilità dei prezzi dell’energia.

- Quadro di policy più favorevole: politica monetaria più accomodante e trasmissione del credito più vivace; per le banche centrali resta però cruciale la persistenza degli shock e il rischio di effetti di secondo livello su salari e aspettative di inflazione.

Leggi l'analisi completa di Cerved Rating Agency.

MBS Consulting, un nuovo Termometro Famiglie

La rilevazione straordinaria del Termometro Famiglie di MBS Consulting (società del gruppo Cerved specializzata nella consulenza) è stata condotta a pochi giorni dallo scoppio del nuovo conflitto in Medio Oriente ed evidenzia un aumento immediato e significativo delle preoccupazioni delle famiglie italiane. Un clima che interrompe i deboli segnali di stabilizzazione osservati nella rilevazione di febbraio 2026. I risultati presentati in questo report derivano dalla 44esima rilevazione del Termometro Famiglie, per il quale sono state intervistate 534 FAMIGLIE tra il 2 e il 4 marzo 2026.

A febbraio 2026, infatti, il 69,5% delle famiglie si dichiarava impattata negativamente dalla lunga fase di instabilità e incertezza avviata con il Covid nel 2020: un dato già rilevante, ma comunque migliore rispetto a un anno prima (75%). La crisi in Medio Oriente riporta ora l’incertezza al centro della scena, accentuando la percezione di vulnerabilità.

Fonte: MBS Consulting

Le preoccupazioni crescono in modo marcato

Il nuovo conflitto emerge immediatamente come uno dei principali fattori di inquietudine. Le famiglie temono sia un peggioramento della situazione internazionale, sia ripercussioni economiche dirette su prezzi, mercati e stabilità energetica.

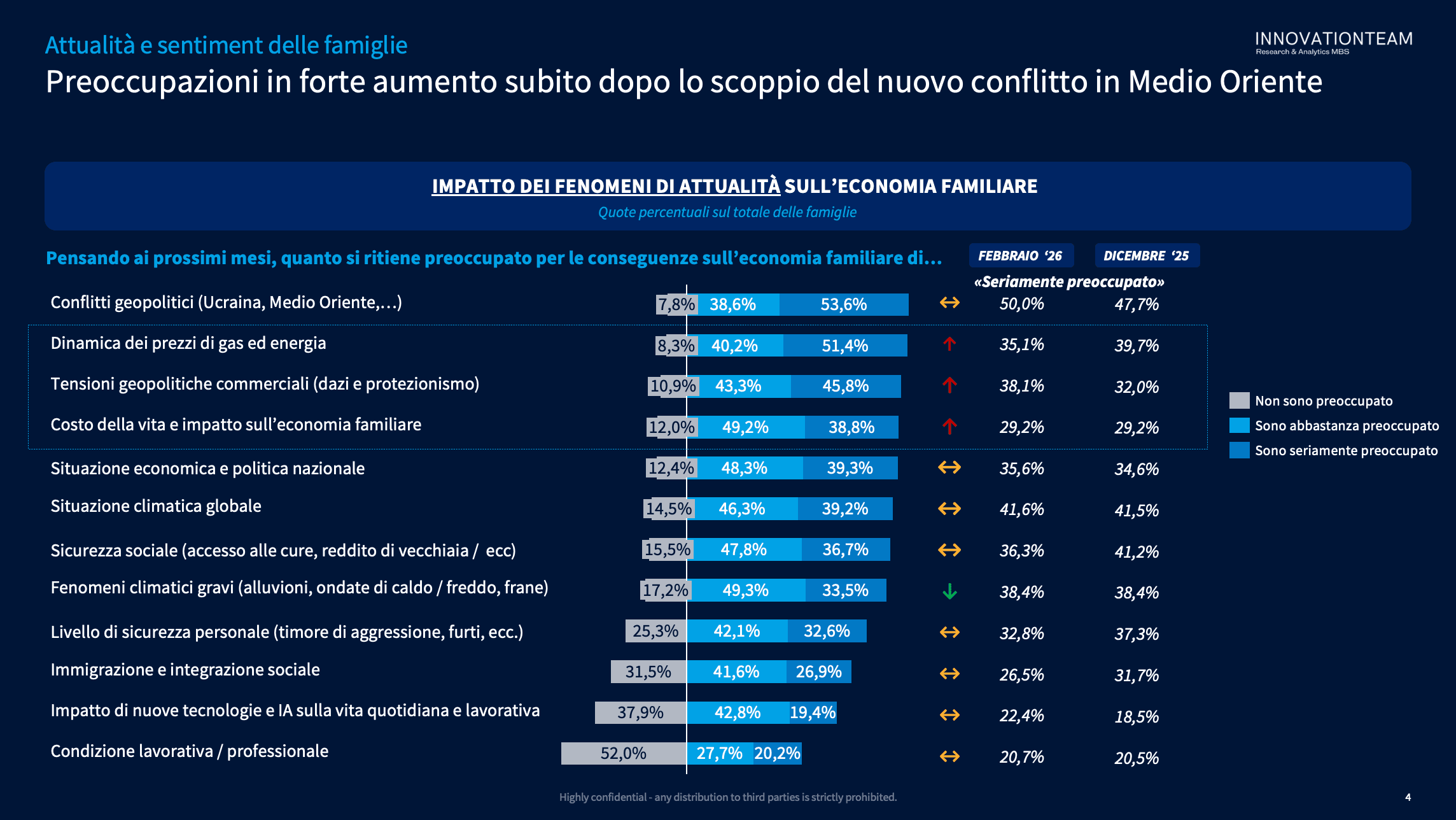

Rispetto ai dati di febbraio 2026, si registra un aumento significativo della quota di famiglie che si dichiarano seriamente preoccupate per alcuni temi chiave:

- prezzi di gas ed energia: +16,3 p.p (51.4% vs 35.1%)

- tensioni geopolitiche commerciali: +7,7 p.p. (45.8% vs 38.1%)

- costo della vita: +9,6 p.p. (38.8% vs 29.2%)

Questi incrementi non indicano un cambiamento congiunturale, ma un ritorno di paure profonde che riaffiorano ogni volta che il quadro geopolitico si deteriora.

Fonte: MBS Consulting

Un Paese che resta prudente e poco fiducioso

La crescita delle preoccupazioni si riflette nelle aspettative dei prossimi mesi: il 77,7% delle famiglie continua a prevedere un periodo difficile, con un aumento di oltre 5 p.p. rispetto alla rilevazione di febbraio ‘26.

L’impressione diffusa è quella di un’Italia che vive ogni nuovo evento internazionale come un aggravamento di un quadro già fragile. L’instabilità geopolitica si conferma così un fattore capace di influenzare immediatamente il vissuto economico e psicologico delle famiglie, anche visti gli impatti già sperimentati nel recente passato.

Leggi altre analisi e ricerche di Cerved

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015