Risk Simulation

Ottimizza la strategia creditizia con analisi prospettiche del rischio di portafoglio

Efficienza

< 60 min

per svolgere stress test completo sul 100% del portafoglio crediti

Compliance

100%

monitoraggio del portafoglio crediti sulla base di metriche di rischio regolamentari

La soluzione per analizzare il rischio prospettico di portafoglio in condizioni avverse

Risk Simulation è la piattaforma evoluta per effettuare l’analisi di stress del portafoglio creditizio e prevedere l’impatto su capitale e profittabilità. Puoi effettuare simulazioni elaborate sulla base di scenari macroeconomici con severity differenziate, analizzare l’incidenza dei differenti scenari sui parametri di rischio creditizio (es. PD, LGD) e sulle metriche regolamentari (es. RWA, ECL), così come soddisfare i requisiti di governance e monitoraggio previsti dalle linee guida LOM redatte da EBA.

Molteplici funzionalità per ottimizzare le strategie di monitoraggio

La piattaforma permette di:

- effettuare simulazioni base e dinamiche guidate da assunzioni standard o personalizzate

- consultare dashboard interattive per estrarre insights utili a valutare gli impatti degli scenari sulle metriche di capitale e sul rischio di credito

- confrontare gli esiti di diverse simulazioni, archiviarle e creare report di sintesi

Caratteristiche

Q&A

Come si distinguono le simulazioni base e dinamiche?

Le simulazioni base sono assunzioni standard, con parametri non configurabili, basate su scenari macroeconomici con pesi predefiniti e modelli econometrici Cerved per la generazione delle curve Forward Looking, PD e LGD. Le simulazioni dinamiche sono invece assunzioni personalizzate di tipo what-if, con la possibilità di configurare uno/più parametri in contemporanea.

Quali dati è possibile visualizzare con le dashboard?

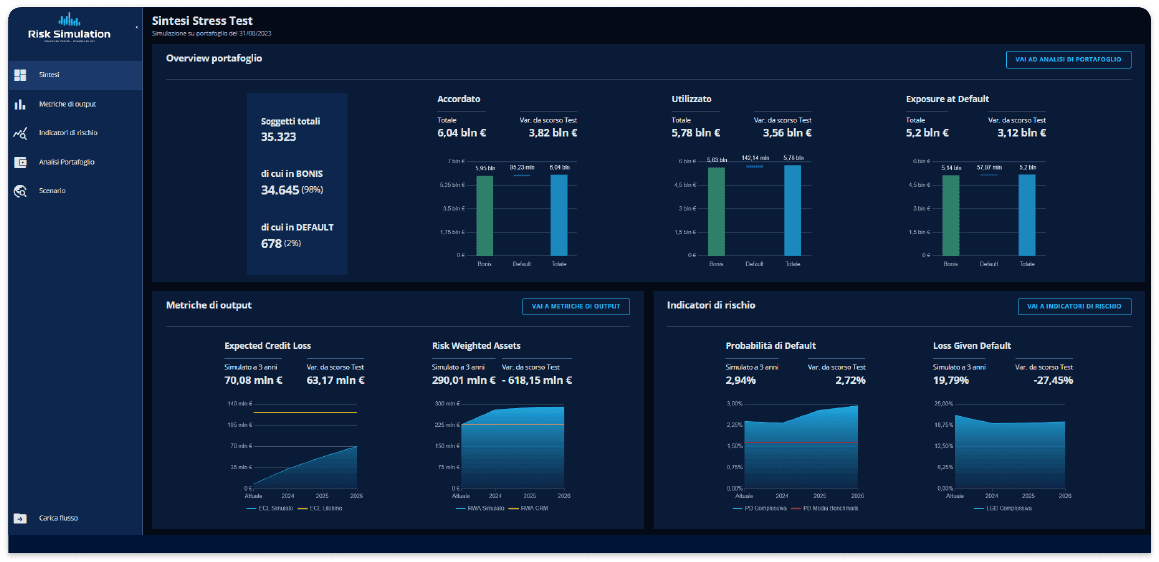

Puoi visualizzare il trend atteso su output regolamentari (RWA, ECL) e parametri di rischio (PD, LGD), confrontare i valori simulati con quelli correnti /soglia previsti dalla banca e analizzare le variazioni di risultato fra simulazione attuale e precedente.

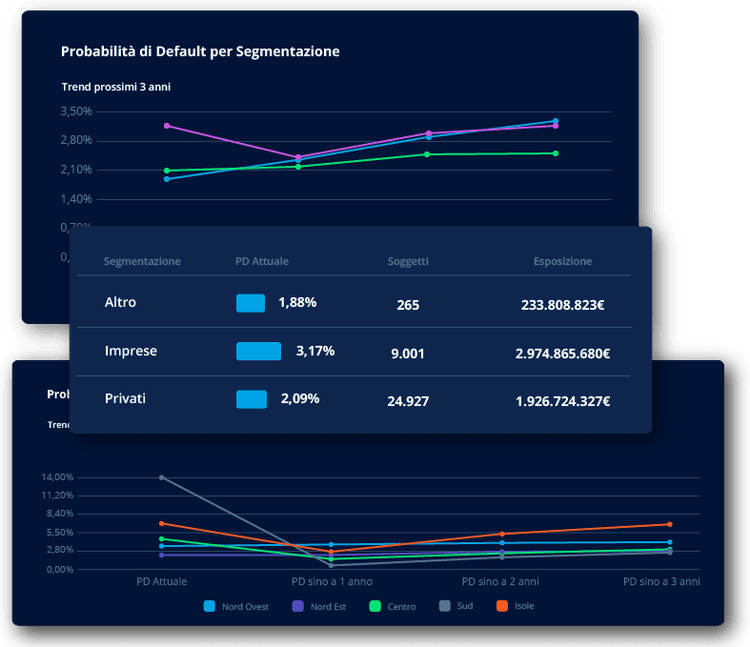

Per ogni indice di rischio è inoltre possibile avere la visione di insieme e creare analisi approfondite suddivise per: tipologia di soggetto, area geografica, rating, staging, forma tecnica, etc.

Analizza il rischio in ottica prospettica con Risk Simulation

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015