15 aprile 2022

ESG e performance economica

Le evidenze empiriche delle analisi del Gruppo Cerved sulle aziende italiane confermano quanto riscontrato dalle ricerche internazionali, ovvero che una maggiore attenzione ai fattori ESG è correlata a una migliore performance economica. Uno dei motivi di questa correlazione potrebbe risiedere nel maggior livello di motivazione ed engagement dei dipendenti delle aziende attente, oltre che al profitto, al loro impatto nel lungo periodo sulla società e sul pianeta.

La rilevanza dei fattori ESG

Nell’agosto 2019, la Business Roundtable¹ (associazione che riunisce 181 CEO delle maggiori imprese americane) ha pubblicato una serie di princìpi volti ad affermare che le aziende non debbano soltanto perseguire gli interessi degli azionisti (“shareholders”), ma anche quelli degli altri gruppi di interesse (“stakeholders”), tra cui dipendenti, fornitori e la società in senso lato, specificando che i firmatari si impegnavano a proteggere l'ambiente adottando pratiche sostenibili. Si è trattato di una dichiarazione epocale, che ha suggellato l’abbandono del paradigma della supremazia del profitto dell’azionista nelle decisioni aziendali a favore dell’inclusione degli interessi della società e dell’ambiente.

Ma è proprio vero che i due interessi sono effettivamente in contrapposizione fra di loro, ovvero che un manager debba decidere fra la massimizzazione della performance aziendale e l’attenzione all’impatto dell’impresa sui fattori ESG² (l’ambiente, la società, le regole di buon governo)?

In realtà, i dati delle ricerche effettuate dimostrano che i due interessi sono correlati. In altre parole, pare abbia ragione Larry Fink, CEO di Black Rock, nell’affermare di nutrire interesse per la sostenibilità non in quanto ambientalista, ma in quanto capitalista³.

We focus on sustainability not because we're environmentalists, but because we are capitalists

Oltre che dell’incombente crisi ambientale dovuta al surriscaldamento terrestre, la sostenibilità si avvale della spinta di consumatori sensibili al tema, di enti regolatori (soprattutto in ambito bancario) e di investitori.

E le masse di denaro in gioco sono veramente epocali.

Si calcola che gli “asset under management” dei fondi ESG possano superare i 50 trilioni entro il 2025, arrivando a rappresentare oltre un terzo del totale. I debiti in relazione a investimenti ESG potrebbero passare da 2 trilioni (2020) a oltre 11 trilioni entro il 2025⁴.

Gli esborsi delle aziende del pianeta per conformarsi alle esigenze ESG, soprattutto quelle di carattere ambientale, sono stimati nell’ordine di oltre 9 trilioni⁵ all’anno per i prossimi 30 anni (pari a circa il 7% del PIL mondiale).

Ma è corretto percepire queste cifre unicamente come “costi”?

_____________________________________

¹ Business Roundtable Statement on the purpose of a corporation, 2019

² ESG è l’acronimo di Environment (ambiente) Social (società, comunità) e Governance (regole di buon governo)

³ Larry Fink’s Letter to Ceos: The Power of Capitalism, 2022

⁴ https://www.bloomberg.com/professional/blog/esg-assets-may-hit-53-trillion-by-2025-a-third-of-global-aum/

⁵ Contenere l’aumento della temperatura del globo a 1,5°C entro il 2050 richiederebbe investimenti per 9,2 trilioni di US$ all’anno, secondo McKinsey – The net-zero transition: what it would cost, what it would bring, 2021

LE RICERCHE ESTERE

Verificare l’esistenza di una correlazione fra performance economica in senso lato e investimenti che dimostrano un’attenzione ai fattori ESG è una questione che è stata affrontata all’estero da centinaia di economisti. Il fenomeno è stato studiato impiegando modelli di analisi multivariate differenti, che prendono in considerazione i parametri più diversi, sia in tema di performance economica (profitto, sviluppo dei ricavi, valore di borsa, …) sia di attenzione al variegato mondo dei temi ESG (ad esempio: livello di emissioni, uso delle risorse, sicurezza dei prodotti, diritti dei lavoratori, sicurezza sul lavoro, inclusione, welfare aziendale, valore economico distribuito, presenza di codici etici, composizione dei cda….).

Sono addirittura stati pubblicati alcuni meta-studi, che riassumono i risultati delle molte ricerche, al fine di stabilire se tale correlazione esista. Un primo meta-studio⁶, che analizza i risultati di 2000 ricerche condotte fra il 1970 ed il 2015, riscontra che il 63% delle ricerche trova una correlazione positiva fra i due fenomeni e l’8% una correlazione negativa. Un articolo più recente⁷, che prende in esame 1000 ricerche condotte fra il 2015 e il 2020 quantifica in 58% l’incidenza di correlazioni positive e in 8% quella delle correlazioni negative. Aggiunge anche che il miglioramento della performance è più marcato su un orizzonte temporale medio-lungo. Il medesimo meta-studio si sofferma anche su 15 meta-meta-studi, ovvero sintetizza aggregati di meta-studi, individuandone 13 a favore e 2 neutrali, rispetto all’esistenza di una correlazione positiva.

The results indicate an encouraging relationship between ESG and financial performance

Se poi andiamo a verificare gli studi che si esprimono criticamente rispetto all’esistenza di una correlazione positiva, ne troviamo diversi che affermano – al contempo – l’esistenza di una correlazione negativa fra l’assenza di attenzione ai fattori ESG e la performance economica⁸.

In altri termini, dimostrano che le aziende che ignorano i fattori ESG nelle loro scelte hanno nel lungo periodo una performance economica peggiore.

_________________________________________

⁶ Gunnar Friede, Timo Busch & Alexander Bassen (2015) ESG and financial performance: aggregated evidence from more than 2000 empirical studies, Journal of Sustainable Finance & Investment, 5:4, 210-233, DOI: 10.1080/20430795.2015.1118917

⁷ Uncovering the Relationship by Aggregating Evidence from 1,000 Plus Studies Published between 2015 – 2020 By Tensie Whelan, Ulrich Atz, Tracy Van Holt and Casey Clark, CFA Rockefeller Asset Management

⁸ Cornell, Bradford and Damodaran, Aswath, Valuing ESG: Doing Good or Sounding Good? (March 20, 2020). NYU Stern School of Business

LE RICERCHE DEL GRUPPO CERVED

Alcune società del Gruppo Cerved hanno studiato di recente il fenomeno in Italia, giungendo a conclusioni del tutto analoghe, pur utilizzando metodi e campioni differenti.

Una prima analisi è stata condotta nel 2021 dalla Cerved Rating Agency⁹, la società che si occupa della valutazione di merito creditizio, le cui analisi e opinioni supportano intermediari finanziari e investitori a indirizzare consapevolmente le scelte di finanziamento e investimento e le imprese a proporsi in maniera trasparente verso i propri “stakeholders”. I rating sono rilasciati sulla base della misurazione della probabilità che entro 12 mesi dalla data di emissione del rating l’azienda valutata possa non essere in grado di far fronte alle proprie obbligazioni finanziarie (la cosiddetta PD – “probabilty of default”)¹⁰.

Cerved Rating Agency ha di recente iniziato a raccogliere ed analizzare anche informazioni riguardo l’impatto ambientale, sociale e di governance delle imprese, per permettere loro di valorizzare il proprio impegno in termini di sostenibilità, monitorare il proprio profilo ESG, verificare la propria aderenza a temi di compliance ambientale, socioeconomica e di governance.

Al contempo, questo servizio consente agli intermediari finanziari di controllare fattori potenzialmente impattanti per clienti esposti a rischi potenziali di sostenibilità ed attivare iniziative e prodotti di finanziamento connessi ai profili di sostenibilità. Il tutto si sostanzia in un ESGe Rating, che tiene conto di oltre 180 indicatori¹¹.

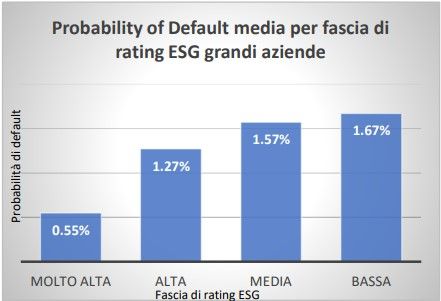

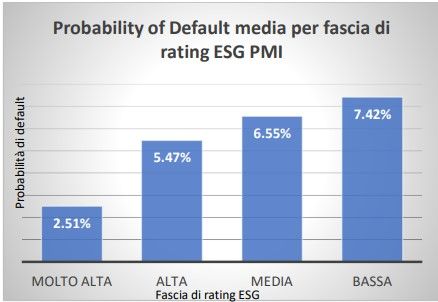

Cerved Rating Agency ha effettuato un’indagine per verificare la correlazione fra probabilità di default e ESGe Rating su un campione di aziende italiane, suddivise in tre insiemi: 250 aziende grandi, 150 PMI (piccole e medie imprese) e 250 grandi aziende internazionali12. I risultati sono stati molto simili nei tre campioni.

Come si evince dai grafici allegati, la probabilità di default media, aumenta progressivamente con la diminuzione dei rating ESG:

____________________________________________

⁹ Cerved Rating Agency è l’agenzia di rating italiana specializzata nella valutazione del merito di credito di imprese non finanziarie italiane e delle emissioni di titoli di debito, registrata presso la European Securities and Markets Authority (ESMA) ai sensi del Regolamento CE 1060/2009. È autorizzata a operare in qualità di Agenzia esterna di valutazione del merito di credito (ECAI) ai sensi del Regolamento CE n. 575/2013.

¹⁰ Il processo di emissione del rating prende in considerazione tutto il set informativo disponibile, su base sia statistica sia qualitativa. Le valutazioni automatiche dei bilanci, eventi negativi e pagamenti sono integrate nel processo di risk assessment con stime puntuali da parte del team analitico sul singolo profilo di rischio del soggetto valutato, su base prospettica e in relazione alla tipologia di impresa e alla luce delle dinamiche settoriali. Maggiori informazioni sulla metodologia e i campi di applicazione sono disponibili sul sito internet https://ratingagency.cerved.com/regulatory/metodologia-credit/

¹¹ L’ESGe Rating è una valutazione indipendente e standardizzata sul posizionamento delle società in merito al loro presidio e rispetto delle tematiche di rischio ESG. I dati estratti dalle dichiarazioni non finanziarie redatti secondo gli standard internazionali di reporting di riferimento dalle società analizzate vengono caricati nel database proprietario di Cerved Rating Agency ed analizzati tramite l’algoritmo di calcolo che fornisce un punteggio sintetico definito ESGe score che esprime il posizionamento ESG dell’emittente. Il lavoro di analisi qualitativa dei dati non finanziari condotta dagli analisti settoriali integra l’ESGe Score e ne determina l’ESGe Rating.

Il modello di Rating ESG di Cerved Rating Agency adotta circa 180 indicatori ESG ripartiti in 4 sezioni Environmental, Social, Governance, Economic Impact. Tali indicatori sono raggruppati in 27 macro-indicatori tematici definiti Key indicators, ciascuno dotato di un fattore di ponderazione specifico. L’ESGe Rating viene determinato come media ponderata delle sezioni ESGe e dei relativi macro-indicatori tematici. In talune circostanze, l’analista ESG può modificare su base judgemental la Rating Category assegnata dal modello alla società oggetto di analisi.

Grafico 1 e 2: Le imprese italiane più sostenibili presentano anche un profilo di rischio inferiore

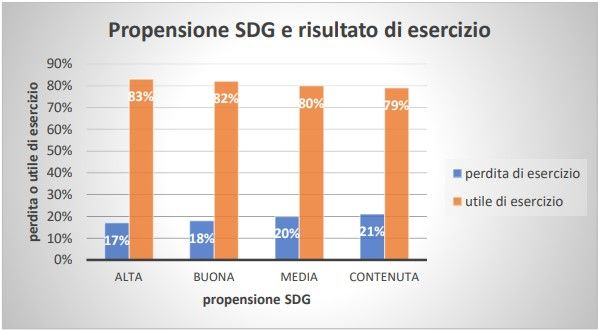

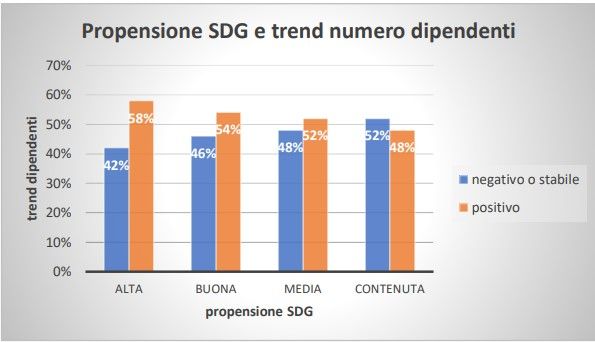

Un’altra azienda del Gruppo Cerved, SpazioDati, analizza tramite motori di ricerca, algoritmi e sistemi di intelligenza artificiale i dati relativi a oltre 6 milioni di partite IVA italiane. Si tratta di dati di ogni tipo, provenienti da pagine web, news, social e altre fonti “open data” e proprietarie¹³.

SpazioDati ha selezionato di recente circa 250.000 aziende, delle quali ha trovato sul web notizie, informazioni dei siti web corporate, open data e dati ricavati dall'analisi semantica di documenti come le note integrative di bilancio: in pratica tutta una serie di cosiddetti alternative data che testimoniano sensibilità e impegno verso gli obiettivi di sostenibilità. Ha condensato l’insieme di queste informazioni in un indice, la cosiddetta “SDG¹⁴ propensity”. Non si tratta di un indicatore paragonabile ad un rating vero e proprio, in quanto è basato sullo scraping di informazioni raccolte dal web, le quali, per quanto trattate con strumenti di intelligenza artificiale, forniscono insights di taglio differente, focalizzati più sulla comunicazione di sostenibilità che sui tradizionali indicatori quali-quantitativi di performance ESG.

Tuttavia si tratta di un’osservazione ulteriore, che, incrociata con i dati di risultato di esercizio e di trend nel numero di dipendenti, conferma l’esistenza di una correlazione. Il segmento di società con una “SDG propensity” più elevata hanno una maggiore incidenza di aziende con risultato economico positivo e un trend del numero di dipendenti in crescita, rispetto a quelle con una propensione più contenuta.

________________________________________

¹³ https://atoka.io/pages/it/esg-alternative-data/

¹⁴ SDG è l’abbreviazione di Sustainable Development Goals, gli obiettivi di sviluppo sostenibile da raggiungere entro il 2030, secondo l’accordo stipulato dall’Assemblea Generale delle Nazioni Unite nel 2015

Grafico 3 e 4: Le imprese italiane più sostenibili hanno una maggiore incidenza di risultato economico positivo e dipendenti in crescita (campione di 119037 aziende italiane.

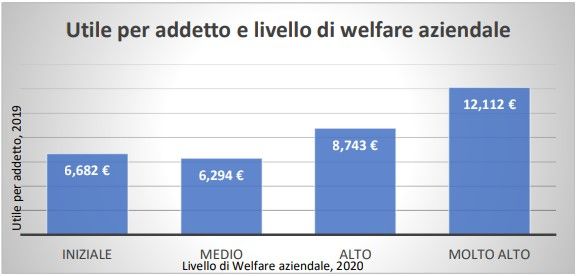

Una terza osservazione del Gruppo Cerved proviene da Innovation Team, che nel Gruppo si occupa di ricerche ad hoc e di sviluppo di modelli previsionali per governare le dinamiche di business. Si tratta di un’indagine annuale sugli investimenti in welfare delle PMI italiane, promossa da Generali Italia: il “Welfare Index PMI”.

Oltre alle iniziative di welfare per i lavoratori e le loro famiglie, il “Welfare Index PMI“ rileva l’impegno delle imprese nella tutela dei diritti e delle diversità, la responsabilità verso consumatori e fornitori, la presenza di donne nel lavoro e nei ruoli di responsabilità, la presenza di giovani, la presenza di certificazioni, i livelli di sicurezza, l’estensione delle attività di formazione, l’adozione di impegni per i diritti, la gestione sostenibile dei fornitori, l’entità degli investimenti nel welfare e dei contributi alla comunità.

Si tratta in sintesi di una misura dell’impatto sociale delle imprese, ovvero che rileva essenzialmente il fattore “S” del complesso universo dell’E-S-G. A questa indagine hanno partecipato nel 2021 oltre 6000 aziende. L’obiettivo del “Welfare Index PMI” è promuovere la cultura del welfare aziendale tra le piccole e medie imprese favorendo la diffusione di comportamenti e iniziative orientate al benessere delle comunità interne ed esterne. Incrociando il livello di welfare con i dati di bilancio a disposizione del Gruppo Cerved (in particolare con l’utile per addetto), si nota anche in questa terza indagine una correlazione positiva.

Grafico 5: La redditività aumenta all’aumento del livello di welfare aziendale

LA CAUSALITÀ DELLA CORRELAZIONE COME IPOTESI PLAUSIBILE

L’esistenza di una correlazione può essere interpretata in due modi. Può significare sia che l’attenzione alla sostenibilità impatta positivamente sui risultati, sia che solo le aziende più in salute possono permettersi di dedicare risorse alla gestione del loro impatto sull’ambiente e la società.

Intendiamoci: non ci sarebbe nulla di male se la relazione operasse in entrambi i sensi, ovvero se i due fenomeni si rafforzassero a vicenda. La prima conclusione da trarre da queste ricerche sarebbe che “shareholder” e stakeholder” non competono in un gioco a somma zero, in cui i vantaggi dell’uno si verificano a discapito degli interessi dell’altro.

Sembra però che l’ipotesi più plausibile sia che l’attenzione all’ESG possa effettivamente contribuire ad aumentare la performance economica, a causa di una serie di indizi.

Anzitutto, gli investimenti con finalità ESG sono in gran parte di natura discrezionale. Sono frutto di una scelta, spesso presa in coerenza con una missione strategica aziendale più olistica, di norma denominata “purpose”. La volontarietà di questa scelta è un indizio della plausibilità del nesso di causalità, in quanto non è verosimile ritenere che tutte le aziende “ricche” decidano di investire allo stesso modo.

Un secondo indizio viene dagli studi che hanno evidenziato la correlazione inversa, ovvero che una scarsa attenzione porta a risultati mediamente più negativi¹⁵.

Inoltre, i dati dei valori di borsa indicano infine che i titoli SRI (ovvero che rispondono ai criteri del Sustainable Responsible Investment) mostrano nel tempo un rendimento superiore rispetto al rendimento dell’universo dei titoli. E’ dunque presumibile che una serie coerente di scelte che tengono conto dei fattori ESG sia premiata nel medio periodo da un maggior ritorno in termini di valore del titolo dell’azienda che compie queste scelte.

_______________________________________________

¹⁵ Cornell, Bradford and Damodaran, Aswath, Valuing ESG: Doing Good or Sounding Good? (March 20, 2020). NYU Stern School of Business

Grafico 6 e 7: L’indice di borsa e MSCI SRI¹⁶ a 3 e 5 anni mostra una performance superiore all’indice di borsa MSCI

2019-2022

verde = MSCI SRI net total return

rosso = MSCI World net total return

2017-2022

____________________________________________________

¹⁶L’investimento Sostenibile e Responsabile, spesso abbreviato con l’acronimo SRI – dall’inglese Sustainable and Responsible Investment – mira a creare valore per l’investitore e per la società nel suo complesso attraverso una strategia di investimento orientata al medio-lungo periodo che, nella valutazione di imprese e istituzioni, integra l’analisi finanziaria con quella ambientale, sociale e di buon governo. (Testo elaborato nel 2013 dal Gruppo di lavoro del Forum per la Finanza Sostenibile sulla Definizione di Investimento Sostenibile e Responsabile), www.borsaitaliana.it

L’ESG COME FONTE DI MOTIVAZIONE

Le cause della correlazione positiva fra i due fenomeni possono essere molte.

Possono risiedere negli effetti che una maggiore attenzione ai fattori ESG ha sui consumatori, sempre più sensibili alla reputazione delle aziende di cui acquistano i prodotti. Un ulteriore fattore potrebbe risiedere nella maggiore propensione allo sviluppo di prodotti innovativi, legati a tecnologie a basso impatto ESG, che non di rado incrociano segmenti di mercato in crescita. I trilioni di costi connessi all’attenzione ai fattori ESG evidentemente rappresentano anche opportunità di generare ricavi.

Dal punto di vista finanziario, alcuni studi individuano le cause della correlazione con la riduzione del costo del capitale ed il maggior accesso a finanziamenti¹⁷.

Nel lungo periodo si potrebbe anche ipotizzare che gli investimenti posti in essere in logica ESG risentono meno del rischio di obsolescenza dovuto all’evoluzione della normativa.

In mancanza di uno studio specifico riguardo l’incidenza di questi fattori, lancio una seconda ipotesi plausibile. La mia esperienza di consulente in questioni riguardanti le persone e la cultura aziendale mi porta a mettere in relazione l’integrazione dei criteri ESG nella strategia e l’“engagement” dei dipendenti. Le aziende che ragionano (anche) in termini di fattori ESG potrebbero essere quelle che riescono ad attrarre e motivare persone di talento, che a loro volta contribuiscono a migliorare la performance economica.

There is nothing in the world that can so much enable a person to overcome outer difficulties and inner troubles as the awareness of having a mission in life

Anche in questo caso vi sono innumerevoli studi scientifici che evidenziano una causalità fra culture aziendali orientate ad un “purpose”, uno scopo aggiuntivo rispetto al profitto, motivazione dei dipendenti e performance economica¹⁸. Alcuni si spingono fino a individuare “purpose” e “sustainability” come fenomeni che si rinforzano reciprocamente¹⁹.

Forse è proprio questo il motivo del successo delle aziende che integrano l’attenzione ai fattori ESG nella loro strategia: danno un senso al lavoro.

Gian Luigi Gregotti Borasio, expert partner MBS Consulting

________________________________________________

¹⁷ Sinziana Dorobantu, Witold J. Henisz, and Lite J. Nartey, “Spinning gold: The financial returns to stakeholder engagement,” Strategic Management Journal, December 2014, Volume 35, Number 12, pp. 1727–48

¹⁸ Proof That Positive Work Cultures Are More Productive, Seppälä e Cameron; Harvard Business Review, 2015

¹⁹ Handbook on the Business Sustainability, Gerard George, Martine R. Haas, Havovi Joshi, Anita M. McGahan and Paul Tracey, 2022

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015