Cash flow, incassi e pagamenti

La banca, prima di concedere del credito analizza il bilancio aziendale. Tra le prime cose che verifica c'è il cash flow, dato fondamentale nel processo di valutazione del merito di credito perché misura la capacità dell’impresa di creare liquidità e ripagare i debiti. Il cash flow, infatti, rappresenta l’ammontare delle risorse finanziarie nette prodotte dall’impresa ed è influenzato dal valore effettivo degli incassi per le fatture emesse e da quello dei pagamenti delle fatture ricevute: ogni volta che un’impresa emette un bonifico o un assegno si verifica un flusso in uscita, quando riceve un bonifico o un assegno, si verifica un flusso in entrata.

I ritardi e le insolvenze vengono monitorate?

Se il cliente è costantemente in ritardo con i pagamenti, o addirittura insolvente, si possono avere pesanti ripercussioni sui flussi in entrata. Allo stesso modo, una riduzione dei tempi di liquidazione delle fatture ai fornitori influisce negativamente sui flussi in uscita e, quindi, sulla capacità dell’impresa di generare liquidità per poter rimborsare un eventuale finanziamento bancario. Il rischio di credito generato dal portafoglio clienti rappresenta una delle principali cause che possono determinare per l’impresa, soprattutto se medio-piccola, una crisi di liquidità. Quindi, ottimizzare la gestione del portafoglio clienti in termini di scaduto, performance di pagamento, livello di esposizione, consente di tenere sotto controllo il rischio di credito commerciale. Un buon imprenditore o un buon responsabile amministrativo o finanziario:

- controlla i crediti scaduti e l’anzianità del credito in scadenza, verificando le abitudini di pagamento e l’ammontare delle uscite monetarie destinate a produrre beni e servizi per i clienti;

- analizza la distribuzione del portafoglio clienti in base alle condizioni di pagamento negoziate, ai ritardi già maturati e alle performance di pagamento, definendo gli obiettivi di incasso;

- monitora costantemente il rischio del portafoglio e definisce una efficace credit policy.

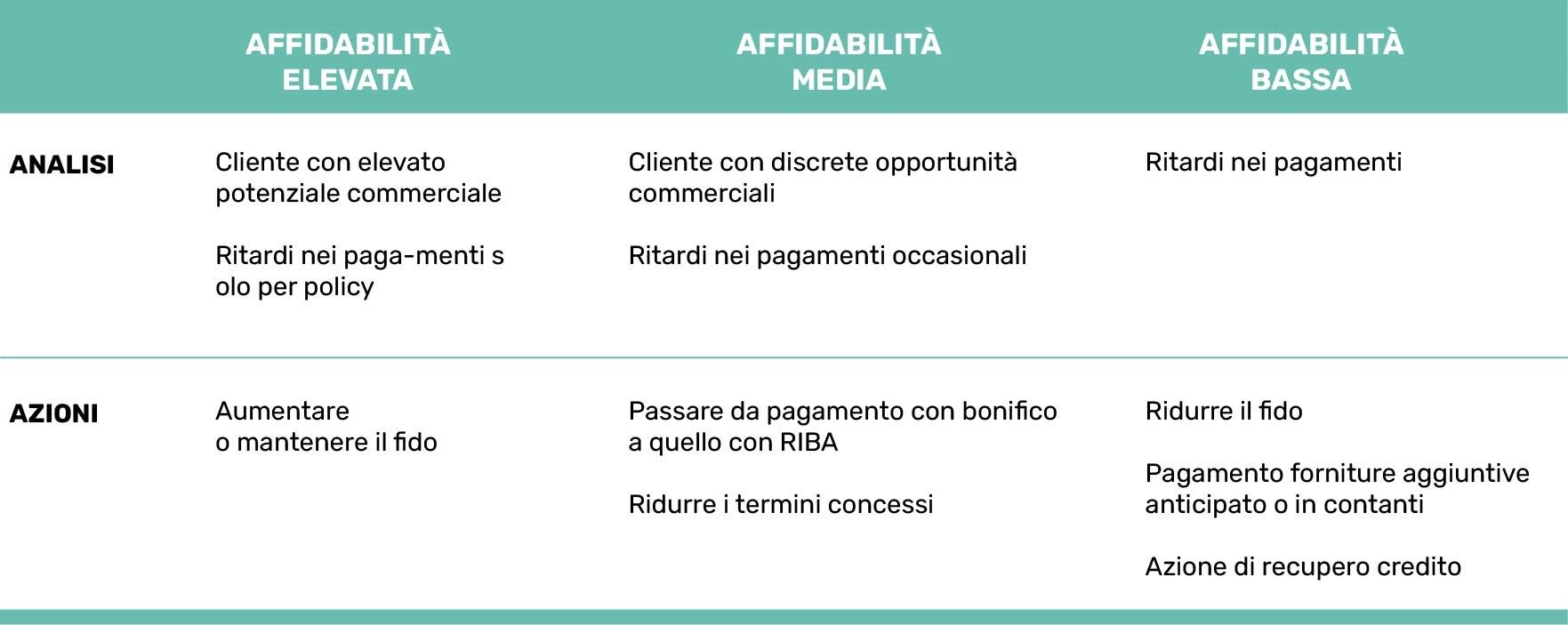

Di seguito uno schema che descrive alcune azioni di credit policy che possono essere intraprese a seconda del grado di affidabilità del cliente:

Giocare d'anticipo e misurare il rischio di credito

L’utilizzo di strumenti predittivi, ossia di analisi economico-finanziarie per la valutazione della solvibilità dei propri clienti, è fondamentale per anticipare problematiche e ridurre il rischio di insolvenza.

Operativamente, o viene sviluppato un sistema interno utilizzando alcune informazioni sintetiche che consentono di ottenere un giudizio sulla solvibilità del cliente, oppure si può ricorrere a un information provider esterno che sviluppa un sistema di scoring. Grazie all’impiego di numerose informazioni e di tecniche statistiche avanzate, gli information provider possono infatti attribuire alle imprese un punteggio, detto “score”, che definisce il grado di rischiosità del cliente o, in altre parole, la probabilità che la sua impresa non ripaghi i debiti.

È anche possibile richiedere servizi di monitoraggio, che avvisano ogni volta che un evento modifica il grado di affidabilità dell’impresa (ad esempio al cliente sono stati protestati degli assegni, ha presentato un bilancio negativo, ecc.). La qualità e la tempestività delle informazioni sono un elemento fondamentale nel processo di valutazione della rischiosità.

Un altro punto di attenzione legato al portafoglio clienti è rappresentato dal rischio di concentrazione, ossia da un portafoglio commerciale costituito da pochi clienti. Ne consegue che l’insolvenza di pochi nominativi può comportare delle perdite su crediti rilevanti, con effetti negativi sull’equilibrio economico- finanziario dell’impresa e sulla liquidità. Per il rischio di concentrazione si può utilizzare un sistema di monitoraggio: anche in questo caso si può ricorrere o a un sistema sviluppato in house o a un information provider. In sintesi, una corretta gestione del processo di credito migliora la credibilità verso il sistema bancario.

Dipendi da uno o più fornitori?

Qual è il grado di dipendenza dell’impresa da alcuni fornitori? Questa domanda è importante in quanto la banca vuole verificare l’assenza di “fornitori chiave” che possano determinare l’improvvisa cessazione dell’attività o la presenza di fornitori in grado di assicurare l’approvvigionamento dello stesso prodotto-servizio, se di rilevanza strategica al fine di assicurare la continuità aziendale.

Per dare una identità precisa ad ogni singolo fornitore e poter effettuare scelte consapevoli relative all’acquisto di materie prime e servizi, si può monitorare costantemente la qualità dei fornitori tenendo conto di tre tipi di valutazione

- economico finanziaria;

- di credito;

- dell’ecosistema.

La valutazione economico finanziaria, tramite l’analisi del bilancio, delle performance dell’azienda e del trend di crescita del fatturato fornisce informazioni sulla redditività, liquidità e solidità del fornitore.

Nella valutazione di credito si analizza il fornitore in base alle sue abitudini di pagamento, mentre la valutazione dell’ecosistema nel quale l’azienda opera consente all’impresa di avere una visione completa della filiera produttiva e serve per determinare quanto un fornitore è strategico per l’azienda

Analogamente a quanto detto per i clienti, si può utilizzare un sistema di scoring che misura la rischiosità del singolo fornitore e di tutto l’albo fornitori. Anche in questo caso si può sviluppare un sistema in house oppure ricorrere a un information provider che, utilizzando tutte le informazioni a sua disposizione, definisce il grado di rischiosità del fornitore e monitora la posizione avvisando ogni volta che un evento ne modifica il grado di affidabilità. Il monitoraggio dei fornitori, così come quello dei clienti, ti permette di verificare se un partner d’affari, oggi affidabile, lo sarà anche domani.

Vuoi leggere altri educational sul rischio di credito? Clicca qui.

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015