Il Climate Change è un fattore che ha ripercussioni concrete sulla vita delle imprese dal punto di vista economico, operativo e finanziario. Ma in che modo si può calcolarne il rischio?

Il rischio di cambiamento climatico, così come definito da BCE (1*), si riferisce ai potenziali impatti finanziari, economici e sociali derivanti dai cambiamenti climatici, suddivisi in due principali categorie:

- Rischi fisici: danni diretti causati da eventi climatici estremi (es. alluvioni, siccità) o cambiamenti a lungo termine (es. innalzamento del livello del mare).

- Rischi di transizione: potenziali perdite legate al processo di adattamento verso un'economia a basse emissioni di carbonio, che include regolamentazioni, innovazioni tecnologiche e cambiamenti nei comportamenti di mercato.

Tale rischio è ritenuto avere effetti a catena su altri rischi di azienda noti già da tempo:

- Rischio di mercato: riduzione del valore di mercato delle attività di business. Gli investitori integrano il potenziale impatto di questi rischi sul pricing dei titoli

- Rischio di credito: peggioramento del merito creditizio. Gli intermediari integrano tali rischi nel processo di credito, secondo le linee guida EBA su concessione e monitoraggio dei prestiti (EBA/GL/2020/06)

- Rischio operativo: compromissione della continuità operativa delle imprese

- Rischio di liquidità: effetti negativi sui flussi di cassa e sulla liquidità delle imprese

Valutazione del Climate Change Risk in Cerved

Cerved, anche in questo ambito, supporta le aziende e le istituzioni finanziarie sia nelle loro scelte strategiche sia nell’adempimento a obblighi normativi e di compliance verso il mercato e le istituzioni.

In Cerved abbiamo elaborato ed implementato un modello per la valutazione del Climate Change Risk (CCR).

L’elemento peculiare di questo modello è che può essere alimentato esclusivamente da dati pubblici e quindi può essere applicato in modalità massiva all’intera popolazione delle aziende italiane, presenti negli archivi Cerved, e consente di valutare giornalmente il CCR e di monitorarlo nel continuo (2*).

Tra il suo patrimonio dati, Cerved annovera, dunque, anche un archivio storico del CCR per le aziende italiane.

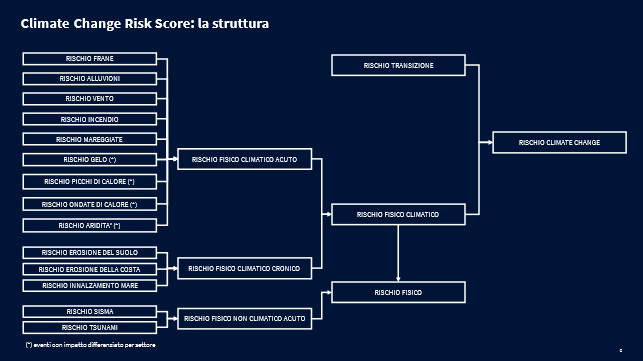

Ad ognuna di esse viene assegnata una classe di rischio basandosi su:

• classe di Rischio Fisico Climatico attribuita all’impresa (RFC)

• classe di Rischio Transizione attribuita all’impresa (RT)

Climate Change Risk= f (classeRFC, classe RT)

Il diagramma seguente indica sinteticamente come, attraverso un processo di aggregazione logica che esamineremo più in dettaglio in seguito, alcune variabili di rischio specifico confluiscano in uno score CCR.

Figura 1- Diagramma CCR

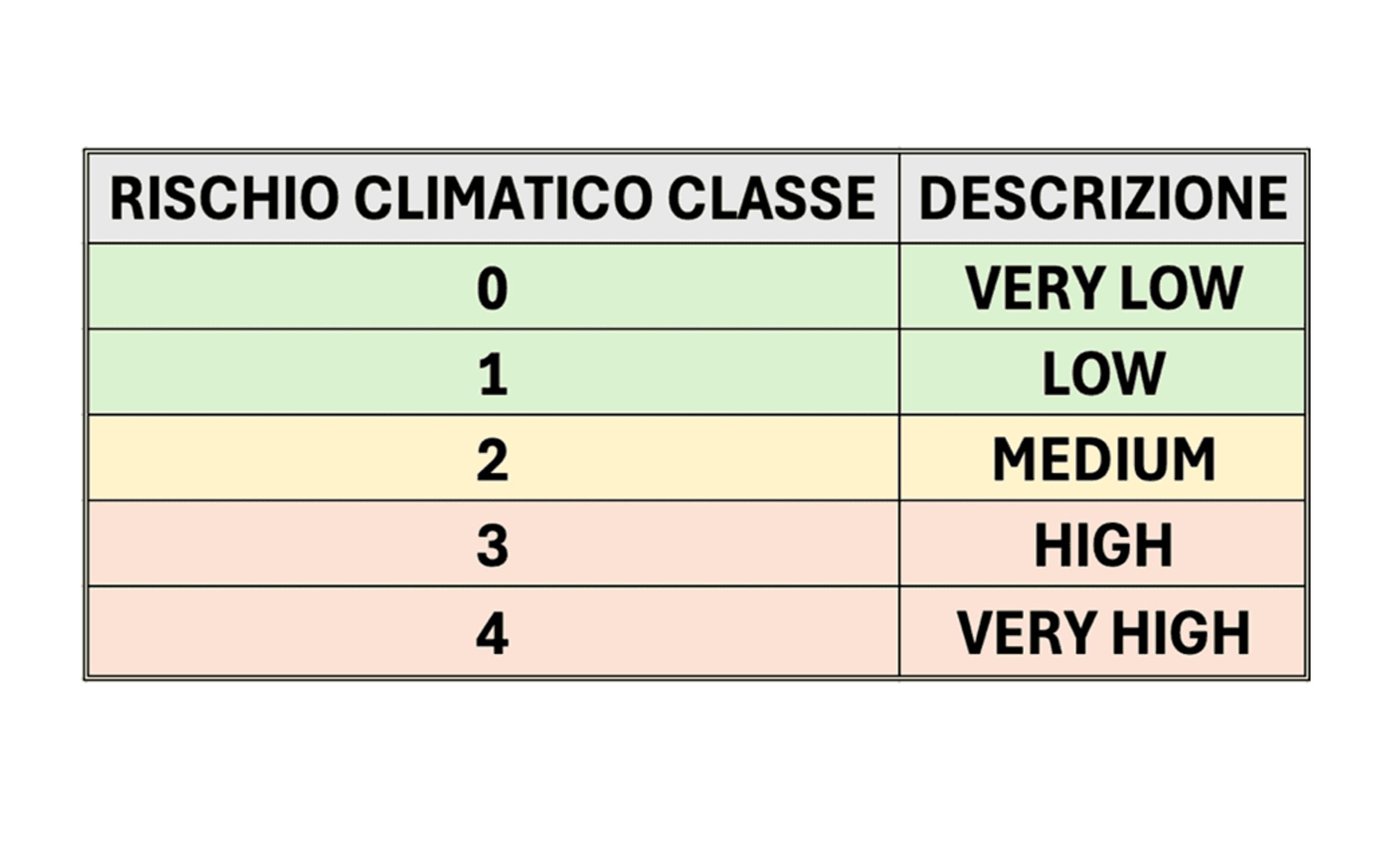

I possibili valori del CCR vanno da 0 (rischio più basso) a 4 (rischio più elevato) e identificano quindi cinque classi di rischio.

Figura 2 - Classi CCR

Valutazione del Rischio Fisico dell’impresa

La valutazione del rischio fisico di un’azienda è costruita utilizzando le informazioni sulla localizzazione geografica e sulla rilevanza, per l’attività dell’impresa stessa, della sede e di tutte le unità locali.

I passi logici previsti dal modello statistico adottato sono:

- Step 0: valutazione, in base alla localizzazione geografica, del rischio legato a ogni evento analizzato per la sede e ciascuna UL.

- Step 1: valutazione del rischio legato a ogni evento per l’impresa nel suo complesso, ponderando i rischi della sede e delle unità locali in base alla loro rilevanza, stimata in base al numero degli addetti che vi lavorano.

- Step 2: Valutazione sintetica del rischio fisico, distinguendo tra rischi acuti climatici (3*), rischi cronici climatici e rischi acuti non climatici.

Nella costruzione della valutazione sintetica si considera la rilevanza degli eventi in base all’attività dell’impresa, distinguendo gli eventi che possono danneggiare gli asset produttivi (es. alluvione) dagli eventi che hanno invece impatti sulla produttività e che sono considerati quindi più significativi per le imprese che operano in settori caratterizzati da attività all’aperto (es. agricoltura, edilizia etc.)

Rischio Fisico Base Ximpresa = f(Rischio Fisico Base X UL0, Rischio Fisico Base X UL1, Rischio Fisico Base X ULn)

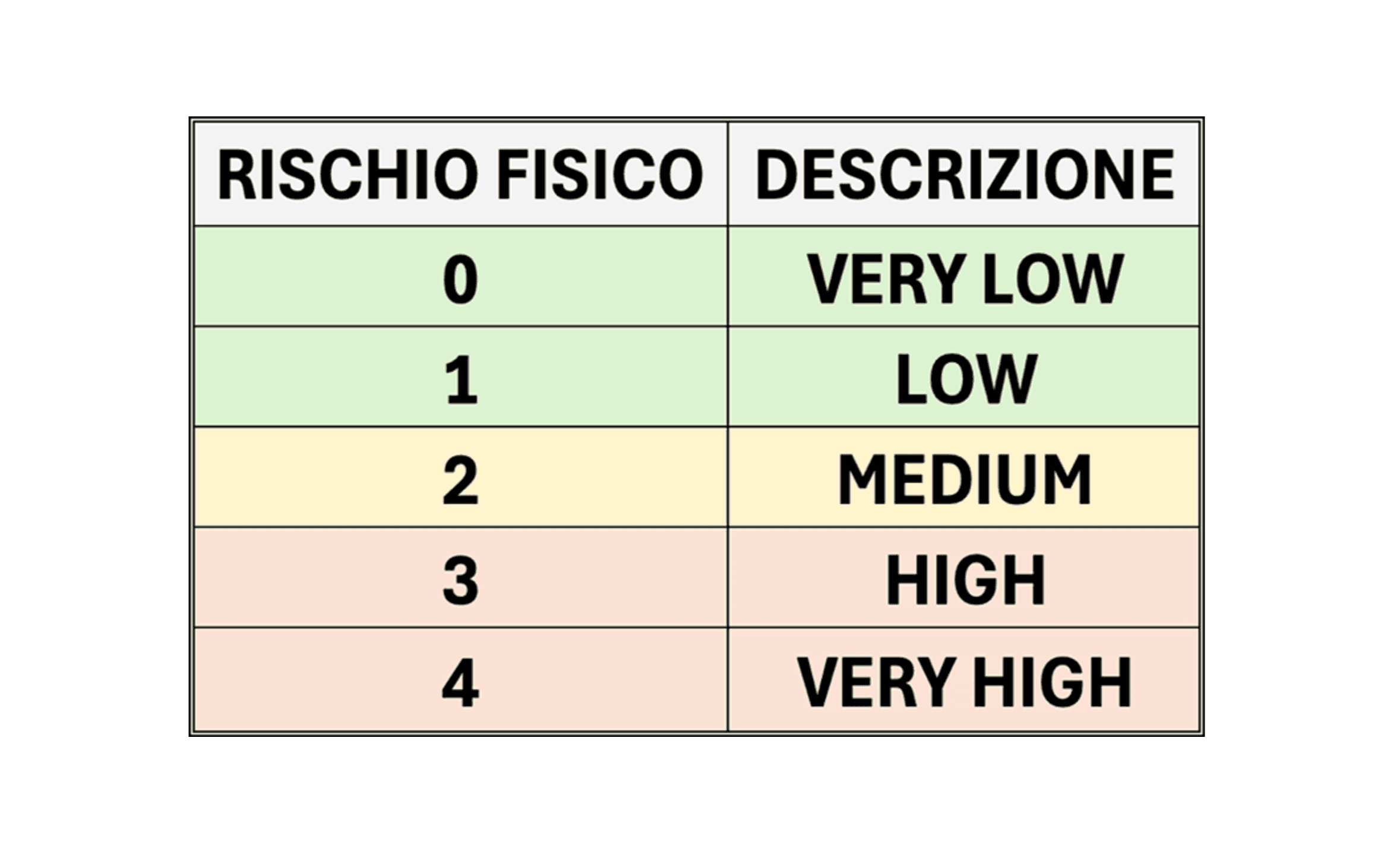

Figura 3 - Classi RF

Valutazione del Rischio di Transizione dell’impresa

Se il fattore discriminante nella valutazione del rischio fisico dell’impresa è rappresentato dalla localizzazione geografica, la valutazione del rischio di transizione è legata all’attività dell’impresa, semplificata dal suo codice ATECO di attività, e valutata sulla base di dati puntuali per alcune tipologie di impresa (4*).

L’ATECO impresa utilizzato è il cosiddetto “ATECO Cerved”, ovvero il codice ATECO verificato e arricchito attraverso l’acquisizione di informazioni puntuali sull’impresa. Per le Holding si considera sempre l’attività relativa al bilancio consolidato, ove disponibile.

La valutazione del rischio di transizione considera, seguendo un modello rigoroso e normato, una serie esaustiva di fattori. I più rilevanti sono la legislazione, la tassonomia UE, le evoluzioni attese nella tecnologia e nel mercato e l’intensità di emissioni di gas climalteranti. La valutazione è infine integrata con considerazioni relative al potenziale impatto negativo sull’ambiente.

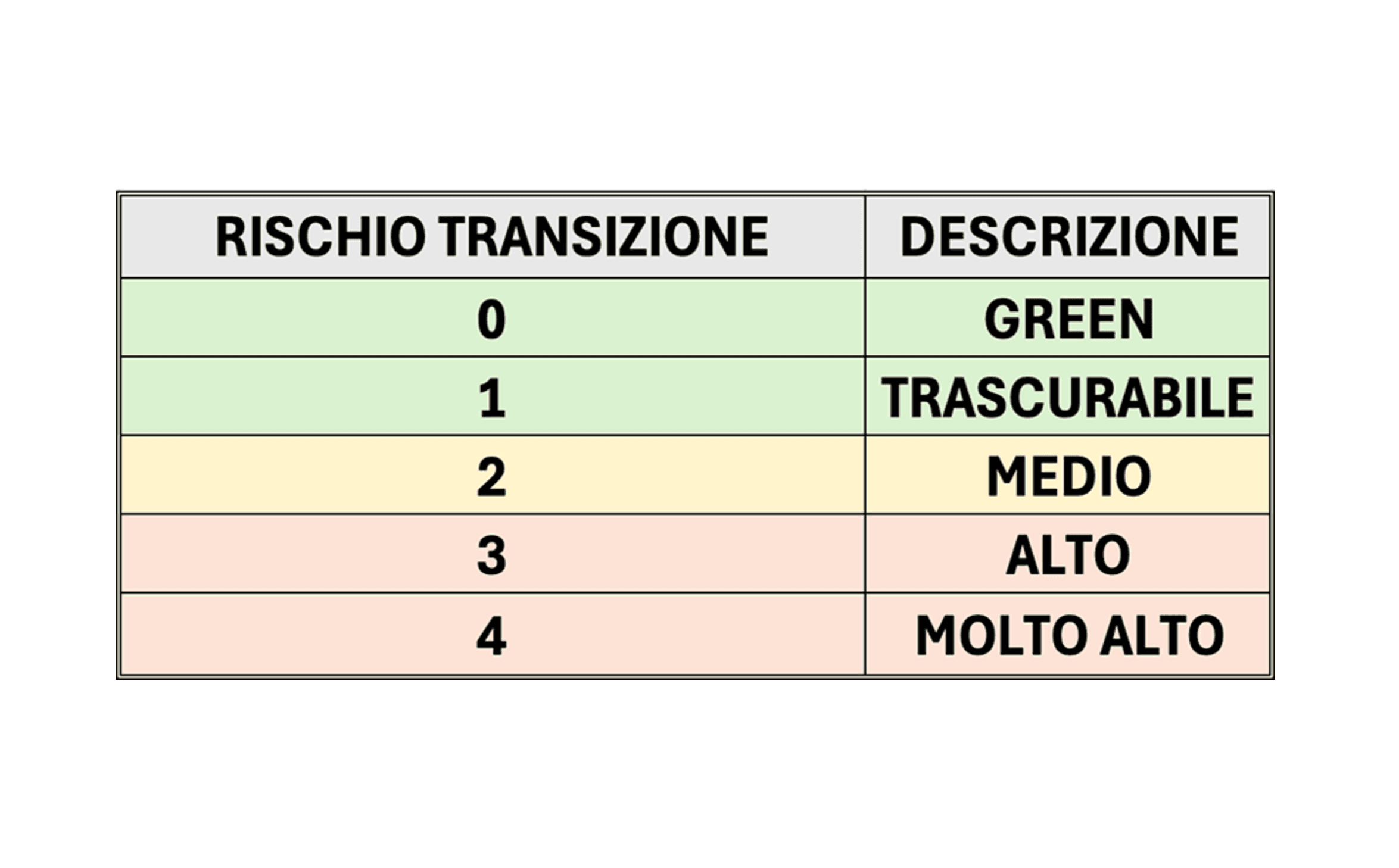

Anche il rischio transizione è valutato in una scala 0 – 4.

Figura 4 - Classi RT

Conclusioni

Il rischio di cambiamento climatico è considerato sempre più una variabile fondamentale nella valutazione del profilo di sostenibilità di un’impresa. Coerentemente con questo approccio, il rischio di cambiamento climatico è una delle componenti chiave dello score ESG da dati pubblici di Cerved.

È questa un’area che evolve costantemente, per tener conto sia delle crescenti richieste in ambito normativo e regolamentare sia della sempre maggiore disponibilità di dati. Basti pensare alle evoluzioni sulle banche dati pubbliche sugli eventi climatici (in primis, la banca dati europea Copernicus) e sui dati puntuali che dovranno essere forniti dalle imprese. In questo ambito, si stima che l’entrata in vigore della direttiva europea CSRD (Corporate Sustainability Reporting Directive) porterà, a regime, oltre 10.000 aziende a redigere un bilancio di sostenibilità.

NOTE:

1* In “Guide on climate-related and environmental risks” (BCE, novembre 2020), la Banca Centrale Europea fornisce una chiara definizione del rischio di cambiamento climatico e stabilisce linee guida per le istituzioni finanziarie per la sua integrazione nella gestione del rischio, nella governance e nei processi decisionali.

2* Ad oggi, le aziende che forniscono informazioni puntuali sul rischio di cambiamento climatico sono un numero molto limitato. È quindi fondamentale che questi dati siano integrati con stime il più possibile accurate ottenute a partire da dati pubblicamente disponibili.

3* Per rischi acuti si intendono i rischi legati al manifestarsi di eventi estremi, improvvisi e di breve durata (es. alluvioni); per rischi cronici si intendono i rischi legati a cambiamenti graduali e permanenti (es. innalzamento del livello del mare). Si distingue poi tra rischi climatici, legati a eventi che il cambiamento climatico rende più frequenti e più violenti (es. alluvioni) e non climatici, ovvero legati a fenomeni totalmente indipendenti dal clima (es. terremoti).

4* Per alcune tipologie di imprese la valutazione del rischio di transizione è basata su dati puntuali, ovvero legati alla singola impresa e non al settore. È il caso, ad esempio, delle aziende di produzione di energia elettrica (in cui si distingue tra produttori da fonti rinnovabili e da combustibili fossili), delle multiutility (per le quali la valutazione è basata sullo specifico mix di attività) e delle società di grandi dimensioni (per le quali la valutazione utilizza dati puntuali forniti dalle imprese stesse sulle attività svolte e sul processo di decarbonizzazione).

© 2026 Cerved Group S.p.A. u.s.

Via dell’Unione Europea n. 6/A-6/B – 20097 San Donato Milanese (MI) – REA 2035639 Cap. Soc. € 50.521.142 – P.I. IT08587760961 – P.I. Gruppo IT12022630961 - Azienda con sistema qualità certificato da DNV – UNI EN ISO 9001:2015